Hỏa hoạn lớn bùng phát tại trung tâm mua sắm Marywilska tại thủ đô Warsaw vào rạng sáng 12.05.2024 thiêu rụi hàng trăm gian hàng. Bao người Việt kinh doanh ở đây bất lực nhìn tài sản bỗng chốc tan thành mây khói.

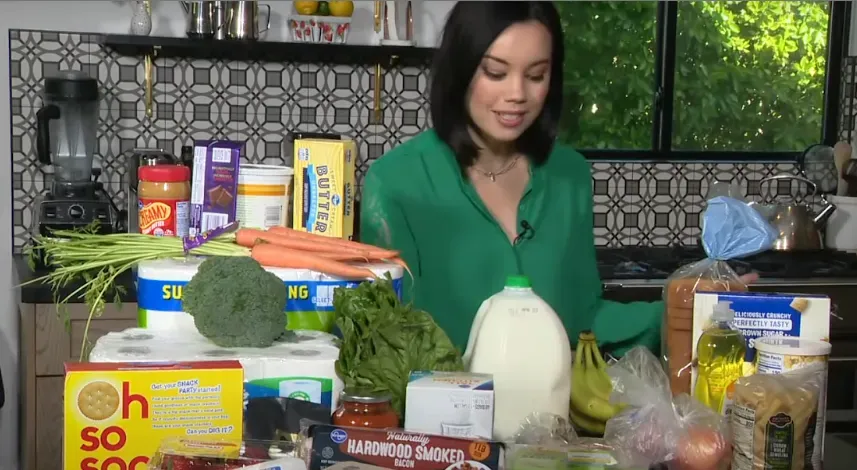

Robin từng có thể xoay xở đủ sống với khoản trợ cấp an sinh 14.000 USD mỗi năm, nhưng giờ phải nợ thẻ tín dụng vì giá cả tăng vọt.

Robin, 70 tuổi, từng là giáo viên mỹ thuật ở California, nhưng phải nghỉ việc khoảng 20 năm trước do điều kiện sức khỏe và chỉ trông chờ vào khoản trợ cấp 14.000 USD mỗi năm.

"Cuộc sống của tôi lúc đó trở nên rất khó khăn, nhưng vẫn có thể xoay xở được nhờ biết cách cân đối", bà nói. "Nhưng giờ, giá hàng hóa như bánh mì, khí đốt và mọi thứ đã tăng lên đáng kể. Tôi tiêu sạch số tiền trợ cấp mỗi tháng và thậm chí phải dùng thêm thẻ tín dụng để trang trải chi phí cần thiết khác. Tình trạng này kéo dài ít nhất 6 tháng rồi. Tôi rất lo lắng. Làm thế nào tôi có thể trả số nợ thẻ tín dụng này, khi mọi thứ ngày càng đắt đỏ hơn".

Bà Robin là một trong số những người Mỹ chia sẻ rằng họ phải vay tiền nhiều hơn trong những tháng hoặc năm gần đây, chủ yếu để trang trải các khoản phí sinh hoạt thông thường. Vay tiêu dùng ở Mỹ đã tăng 14,1 tỷ USD trong tháng 2, phần lớn là nợ tín dụng. Nhiều người vay tiêu dùng cá nhân ở Mỹ, gồm đủ lứa tuổi và đủ khu vực trên khắp đất nước, nói rằng họ khó có thể trả nợ.

"Tôi có thể xoay xở với những chi phí cố định. Tôi thuê nhà với giá 450 USD và khoản thanh toán hàng tháng bằng thẻ tín dụng của tôi là 100 USD. Tôi muốn trả càng nhanh càng tốt", bà Robin nói. "Song tôi cũng phải đối mặt với những chi phí phát sinh như thay lốp ôtô, đưa con chó của tôi tới bác sĩ thú y. Tôi đã nợ 2.500 USD và cố gắng không nợ thêm. Nhưng nếu tiền thuê nhà của tôi tăng lên thì sao? Nếu chiếc xe đời 1997 của tôi bị hỏng và cần sửa thì làm thế nào?".

Báo cáo của Cục Thống kê Lao động thuộc Bộ Lao động Mỹ ngày 10/4 cho biết chỉ số giá tiêu dùng (CPI) ở Mỹ tăng thêm 0,4% trong tháng 3, sau khi tăng cùng mức trong tháng 2. Chi phí xăng dầu và chỗ ở, bao gồm tiền thuê nhà, chiếm hơn một nửa mức tăng CPI. Chỉ số CPI tháng 3 với tất cả mặt hàng tăng 3,5% và chỉ số CPI lõi (trừ thực phẩm và năng lượng) tăng 3,8% so với cùng kỳ năm ngoái.

Các nhà kinh tế học dự đoán CPI Mỹ sẽ tăng 0,3% trong tháng này và tăng 3,4% so với cùng kỳ năm ngoái, theo Reuters. Dù mức tăng CPI đã giảm từ đỉnh điểm 9,1% vào tháng 6/2022, xu hướng giảm lạm phát đã chậm lại trong những tháng gần đây.

Sau mức tăng trưởng việc làm vượt mong đợi trong tháng 3 và tỷ lệ thất nghiệp giảm từ 3,9% xuống 3,8% trong tháng 2, một số nhà kinh tế dự đoán khả năng Cục Dự trữ Liên bang Mỹ (Fed) giảm lãi suất có thể lùi tới tháng 7. Một số khác hy vọng Fed giảm lãi suất trong tháng 6.

Robin cho biết nếu Fed hạ lãi suất, bà có thể phải trả khoản lãi ít hơn cho số nợ hiện tại. "Tình hình rất căng thẳng và nhiều người rơi vào tình cảnh này", bà nói.

Tuy nhiên, nhiều người khác không lạc quan về cơ hội giảm lãi suất. Fed ngày 10/4 cho biết sẽ giữ nguyên lãi suất ở mức 5,25% đến 5,5%, mức cao nhất trong 25 năm qua và đã duy trì từ tháng 7 năm ngoái. Chủ tịch Fed Jerome Powell nhiều lần nói rằng ngân hàng trung ương Mỹ không vội vàng giảm lãi suất cho vay.

Các nhà phân tích tin rằng nợ tiêu dùng tăng vọt trong các hộ gia đình Mỹ có thể ảnh hưởng tới cơ hội tái tranh cử của Tổng thống Joe Biden. Nhiều cuộc thăm dò cho thấy người Mỹ không hài lòng về nền kinh tế và giá sinh hoạt tăng. Giá cả các mặt hàng đã tăng 17% so với 3 năm trước, theo AP.

"Hóa đơn hàng tạp hóa của chúng tôi đã tăng gấp đôi. Điều đó khiến chúng tôi phải thay đổi cách chi tiêu. Những đứa trẻ nhà tôi gần đây nói rằng đã ăn quá nhiều thịt gà, bởi chúng tôi chỉ đủ tiền mua thịt gà", Megan Cherry, nhà tâm lý học ở Temple Terrace, bang Florida, chia sẻ.

Kenneth, nhân viên bảo trì nhà 42 tuổi ở Fayette, bang Alabama, cũng đang cảm nhận được tác động của bão giá.

"Tôi đang phải vay mượn nhiều hơn trước. Mọi thứ đắt đỏ hơn nhưng tiền lương ở vùng nông thôn Alabama lại thấp", anh nói, thêm rằng thứ gây ảnh hưởng lớn nhất là lãi suất cao.

"Nếu bạn phải vay tiền nhưng không thể vay từ ngân hàng, bạn sẽ phải trả lãi suất lên tới 35% và điều đó thật điên rồ. Tôi đã vay 2.000 USD trong 24 tháng và tôi phải trả tổng cộng hơn 4.000 USD", anh cho biết.

Fed muốn giảm lạm phát hàng năm xuống mức 2%. Song nhiều nhà kinh tế cho rằng giảm lạm phát từ 9% xuống 3% dễ dàng hơn nhiều so với việc đạt mục tiêu 2% của Fed.

"Chặng đường cuối thực sự rất khó khăn", Vincent Reinhart, nhà kinh tế trưởng tại công ty tư vấn đầu tư Dreyfus Mellon, nói.

Các nhà hoạch định chính sách của Fed cho biết họ dự kiến cắt giảm lãi suất 3 lần trong năm nay. Song Reinhart, cựu chuyên gia kinh tế của Fed, dự đoán đợt giảm đầu tiên có thể phải đợi tới tháng 9.

Donna, kế toán 63 tuổi, cho biết thu nhập 50.000 USD mỗi năm không còn đủ để trang trải mọi chi phí, dù bà sống tiết kiệm và ăn uống thanh đạm.

"Tôi đi cắm trại vào kỳ nghỉ, mua sắm ở các cửa hàng giảm giá, thực hiện chế độ ăn chay, cho thuê bớt phòng trong nhà", bà nói. "Nhưng tiền lương không theo kịp chi phí tăng. Năm 2008, thu nhập của tôi từng là 65.000 USD, nhưng giờ số tiền tôi kiếm được ít hơn 15%", bà nói.

Bà Donna cho biết tình hình tài chính càng khó khăn hơn khi phải thanh toán các hóa đơn khám chữa bệnh, dù có bảo hiểm. Năm ngoái, bà phải trả gần 10.000 USD chi phí phẫu thuật vì rách dây chằng bàn chân, do vượt quá hạn mức phí bảo hiểm cá nhân hàng năm.

Năm nay, bà đã rút 7.000 USD từ quỹ hưu trí để trả nợ và rút tổng cộng khoảng 10% quỹ này để trang trải các hóa đơn. "Thật đáng sợ khi phải rút tiền từ quỹ hưu trí để trang trải cuộc sống. Tôi tự hỏi mình sẽ nghèo tới mức nào khi nghỉ hưu và liệu tôi có thể giữ được ngôi nhà của mình hay không", Donna nói.

Đối với Alex, quản lý cấp cao 44 tuổi trong ngành giải trí ở Los Angeles, cuộc sống ở Mỹ không còn hấp dẫn khi anh liên tục đối mặt với những khoản nợ. Sau khi mất việc trong đại dịch Covid-19, anh phải mất 18 tháng để tìm công việc mới.

"Trong thời gian đó, số tiền tiết kiệm của chúng tôi đã tiêu sạch. Đến năm 2022, tôi cạn túi", anh nói.

Alex cho biết dù đã tìm được công việc mới với mức lương cao, giá hàng hóa leo thang, lãi suất và chi phí thuê nhà tăng đã khiến gia đình nhỏ của anh phải sống phụ thuộc vào thẻ tín dụng nhiều hơn.

"Vợ chồng tôi đã vay 100.000 USD và trả hết số tiền đó. Nhưng giờ chúng tôi lại gánh thêm khoản nợ 100.000 USD để trang trải các hóa đơn và nợ nần, dù thu nhập trước đây của tôi là 250.000 USD một năm. Tôi đã mất việc lần nữa và gánh khoản nợ thẻ tín dụng", anh nói.

Với tiền thuê nhà 4.000 USD mỗi tháng cho căn hộ hai phòng ngủ và 1.800 USD hóa đơn bảo hiểm y tế, vợ chồng Alex hiện chỉ đủ trả lãi cho khoản nợ của họ.

"Chúng tôi phải phụ thuộc vào thẻ tín dụng để xoay xở chi phí hàng ngày và đảm bảo cuộc sống cho con trai không bị gián đoạn", anh nói.

Alex thậm chí đã tính tới việc rời Mỹ vì tình hình tài chính khó khăn. "Trước những áp lực kinh tế này, chúng tôi đang nghiêm túc cân nhắc chuyển tới các quốc gia cho phí sinh hoạt thấp hơn, công việc ổn định và chất lượng cuộc sống tốt hơn. Chúng tôi đang nghĩ tới Pháp, Tây Ban Nha hoặc Italy", anh nói.

Doanh số bán vàng miếng đang góp phần đưa vào túi chuỗi siêu thị hàng đầu nước Mỹ Costco từ 100 triệu đến 200 triệu USD mỗi tháng

Đây là thông tin được ngân hàng Wells Fargo (Mỹ) công bố trong tuần này. Chuỗi siêu thị vốn nổi tiếng với combo xúc xích 1,5 USD và trang phục rẻ tiền, đã bước chân vào thị trường kinh doanh kim loại quý từ năm 2023 và dường như quyết định lấn sân này đã phát huy hiệu quả. Costco bán vàng miếng độc quyền trực tuyến và chỉ dành cho thành viên của siêu thị, kèm theo giới hạn về số lượng.

Thành công của Costco đến khi giá vàng giao ngay tăng hơn 13,70% kể từ đầu năm 2024. Costco bán những miếng vàng 1 ounce làm từ vàng 24 karat gần như nguyên chất. Mặc dù Costco không tiết lộ giá cho những người không phải thành viên, nhưng có ước tính rằng sản phẩm thường được bán với giá cao hơn giá vàng giao ngay khoảng 2%. Điều đó sẽ khiến giá miếng vàng 1 ounce của Costco nhỉnh hơn 2.400 USD.

Giới hạn hiện nay là mỗi khách hàng được mua 5 miếng vàng, tăng so với quy định ban đầu là chỉ 2 miếng. Mặc dù lợi ích đối với doanh thu của Costco là rõ ràng, nhưng lợi nhuận cuối cùng lại là một câu chuyện hơi khác. Đó là bởi vì ngoài mức lãi thấp, Costco còn hoàn 2% tiền mặt cho các thành viên và 2% khác cho những người sử dụng thẻ tín dụng Citigroup của họ.

Nhà phân tích Edward Kelly tại ngân hàng Wells Fargo nhận định doanh số vàng miếng giúp tăng thêm khoảng 3% vào doanh số bán hàng hóa nói chung của Costco nhưng không đóng góp nhiều vào lợi nhuận.

Gần đây, Costco còn bán đồng xu bạc. Chúng được bán theo ống gồn 25 xu và không được hoàn lại. Đồng xu bạc 1 ounce in hình lá phong Canada có giá khoảng 680 USD. Khách hàng thành viên Costco có thể mua tối đa năm ống tiền xu.

Trong khi vàng được coi là hàng rào chống lạm phát tự nhiên, còn có các yếu tố khác tác động khiến kim loại quý này “sốt giá” trong thời gian gần đây, bao gồm tình trạng bất ổn địa chính trị ở Trung Đông và Đông Âu. Bên cạnh đó, theo DataTrek Research, các ngân hàng trung đặc biệt là ở châu Á đã mua khá nhiều vàng.

Dù đang ở trong "thị trường lao động vàng" với các chỉ số đẹp như mơ, người trẻ nước Mỹ vẫn phải chật vật với nỗi lo mưu sinh.

Thế hệ Z (những người sinh ra trong giai đoạn cuối những năm 1990 và đầu những năm 2010) đang bước chân vào thị trường lao động, và số đông phàn nàn với vấn đề mưu sinh như bao thế hệ trước đã từng trải qua.

Điều này khiến nhiều người ngạc nhiên bởi khác với thế hệ Millennials (sinh ra trong giai đoạn thập niên 1980 – thập niên 1990), đặc biệt là những người tham gia lực lượng lao động trong cuộc Đại suy thoái, Gen Z Mỹ đang nhận được cơ hội lớn khi thị trường việc làm phát triển mạnh mẽ.

Theo Brendan Duke, Giám đốc cấp cao về chính sách kinh tế tại Trung tâm Tiến bộ Mỹ, đây là nền kinh tế tốt nhất cho những người lao động trẻ tuổi. Tiền lương của thế hệ Gen Z tăng nhanh hơn lạm phát nói chung và nhanh hơn bất kỳ nhóm tuổi nào khác. Năm ngoái, tốc độ tăng lương của nhóm 16 đến 24 tuổi là 7,9% - mức thấp nhất kể từ năm 1953. Tỷ lệ thất nghiệp của nhóm này cũng thấp hơn nhiều so với con số 18,4% của những người cùng độ tuổi vào năm 2010 khi khủng hoảng tài chính vừa đi qua.

Tuy được trao cho cơ hội vàng, mọi thứ vẫn không dễ dàng đối với Gen Z.

Người trẻ phải vật lộn với làn sóng lạm phát dữ dội khiến giá cả tăng cao nhanh chóng trong ba năm qua. Những mặt hàng thiết yếu đặc biệt đắt đỏ vì giá thực phẩm tăng cao trong thời kỳ đại dịch và các công ty tiếp tục giữ giá ở mức cao ngay cả khi chuỗi cung ứng phục hồi. Chi phí nhà ở tăng vọt khi Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất, đồng thời thị trường không thể cung cấp đủ cho nhu cầu nhà ở. Tình cảnh hiện nay là một mớ hỗn độn.

“Nhà ở là một vấn đề đau đầu đối với những người trẻ”, ông Brendan Duke nhận xét. “Giảm lạm phát là vấn đề được giải quyết chậm chạp và đó là điểm yếu của nền kinh tế, đặt gánh nặng lên vai những người lao động trẻ tuổi.”

Rõ ràng, sự an toàn về tài chính là hoàn toàn có thể đạt được với những người sở hữu tài sản. Ví dụ, người có nhà có thể vay vốn cổ phần hoặc có một khoản lãi nhỏ nếu bán. Cánh cửa này đóng sầm trước mắt những người trẻ Gen Z mới đi làm và chưa có nhiều khoản tích lũy. Trong ngắn hạn, người trẻ có thể dễ dàng tìm được cơ hội thử việc, bắt đầu ở mức lương cơ bản, được tăng lương nhanh chóng. Nhưng trong dài hạn, nếu bối cảnh kinh tế không thay đổi, có thể nhiều năm sau họ vẫn phải “ở trọ” và chưa sở hữu bất động sản của riêng mình.

Kiếm không đủ sống

Chặng đường "tập làm người lớn" của Gen Z có sự khác biệt đáng kể so với những thế hệ đi trước. Với vô số nền tảng mạng xã hội, họ có thể công khai nỗi lo lắng về tài chính của mình hoặc ngược lại là chứng kiến những người cùng lứa tuổi tận hưởng cuộc sống giàu có hơn mình.

Tuần trước, một người dùng TikTok đã chia sẻ 1 đoạn clip về chi phí sinh hoạt. Bài đăng đã nhận được 5 triệu lượt xem trên nền tảng này, với hàng chục nghìn bình luận và lượt chia sẻ. “Lương của tôi gấp ba lần mức lương tối thiểu liên bang mà vẫn không đủ sống. Thật xấu hổ khi thừa nhận rằng đang phải đấu tranh để tồn tại, nhưng tôi cũng biết có rất nhiều người đang gặp khó khăn. Có lẽ giấc mơ Mỹ đã chết", anh chia sẻ. Số lượng tương tác của bài đăng, cũng như những nội dung về tài chính trên mạng xã hội, cho thấy tâm lý phẫn nộ và tuyệt vọng về kinh tế đã ăn sâu trong tâm trí giới trẻ Mỹ.

Theo một nghiên cứu của McKinsey năm 2022, tỷ lệ lo lắng, trầm cảm và đau khổ ở Gen Z được báo cáo là cao hơn bất kỳ nhóm tuổi nào khác. Nghiên cứu tương tự cho thấy Gen Z là nhóm ít có khả năng tìm kiếm dịch vụ chăm sóc y tế nhất do chi phí quá đắt đỏ. Báo cáo cho biết: “Nhiều Gen Z chia sẻ bước đầu tiên của họ trong việc chăm sóc sức khỏe tâm lý và hành vi là tìm đến các nền tảng mạng xã hội như TikTok hoặc Reddit để xin lời khuyên”.

Nhưng cũng thật khó để đổ lỗi cho họ: nhiều người thuộc Thế hệ Z đã có những năm đầu đại học bị ảnh hưởng bởi đại dịch toàn cầu. Giờ đây, những người trưởng thành nhất trong nhóm này đang phải vật lộn khi ra đời, chật vật khi không thể sở hữu nhà, có thu nhập thoải mái hoặc khí hậu ổn định.

Khó khăn chồng chất khó khăn khi nhìn từ góc độ vĩ mô: lạm phát tiếp tục tăng, người tiêu dùng kỳ vọng giá cả sẽ tiếp tục tăng nóng. Một phân tích gần đây dựa trên dữ liệu của Vương quốc Anh cho thấy kỳ vọng lạm phát ở những người từ 16 đến 24 tuổi đã tăng nhiều hơn bất kỳ nhóm tuổi nào khác kể từ đại dịch – một thực tế mà các nhà nghiên cứu cho rằng có thể để lại hậu quả đáng kể.

Thế hệ đi trước nói gì?

Thế hệ Millennial cũng từng trải qua những điều như Gen Z đang phải chịu đựng. Nhiều người không kiếm được việc làm ngay khi tốt nghiệp đại học và phải vật lộn suốt một thập kỷ với mức lương trì trệ (trong khi những người thuộc thế hệ Boomers đi trước đã góp phần tạo nên sự bùng nổ của nền kinh tế).

Ở Mỹ, những người thất nghiệp khác đổ xô đi học cao học, gánh thêm nhiều khoản nợ sinh viên hơn và điều này trở thành lực cản lớn cho sự phát triển kinh tế. Do đó, ít nhất thế hệ Gen Z đang may mắn hơn khi được chuyển mình trong một thị trường lao động mạnh mẽ, cho phép họ kiếm ra tiền và cân đối cho các mục tiêu dài hạn.

Theo Charles Schwab, năm 2022, khoản tiết kiệm hưu trí của họ đã vượt xa các thế hệ đi trước. Và, kể từ năm 2019, người lao động dưới 40 tuổi đã thấy mức lương tăng trung bình 14%. Đây là một thành tựu đem lại sự lạc quan cho thế hệ Millennials, những người kém may mắn khi bước vào thị trường lao động trong giai đoạn khủng hoảng kinh tế.

Nhà giàu Mỹ đang có xu hướng xây dựng “danh mục hộ chiếu” - những bộ sưu tập địa vị công dân nước thứ hai, thứ ba hoặc thậm chí là thứ tư - để phòng trường hợp cần di cư ra nước ngoài...

Ngày càng có nhiều gia đình giàu có ở Mỹ xin cấp quốc tịch thứ hai như một cách để phòng ngừa rủi ro tài chính - công ty luật Henley & Partners chuyên dịch vụ quốc tịch và cư trú cho giới nhà giàu cho biết.

Theo hãng luật hàng đầu này, nhà giàu Mỹ đang có xu hướng xây dựng “danh mục hộ chiếu” - những bộ sưu tập địa vị công dân nước thứ hai, thứ ba hoặc thậm chí là thứ tư - để phòng trường hợp cần di cư ra nước ngoài. Hiện nay, người Mỹ là những người xin thẻ cư trú dài hạn ở nước ngoài hoặc nhập thêm quốc tịch nhiều nhất thế giới.

“Mỹ vẫn là một đất nước tuyệt vời. Hộ chiếu Mỹ vẫn tuyệt vời. Nhưng người giàu có nhu cầu phòng ngừa những biến động và bất ổn. Ý tưởng về sự đa dạng hoá là điều dễ hiểu đối với những người giàu khi họ nghĩ đến những gì mà họ đầu tư. Sẽ là không hợp lý khi chỉ có địa vị công dân ở một quốc gia trong khi một người giàu có khả năng đa dạng hoá về mặt này”, ông Dominic Volek - trưởng bộ phận phục vụ khách hàng cá nhân tại Henley & Partners - nói với hãng tin CNBC.

Một vài ví dụ điển hình gần đây về người giàu xin quốc tịch thứ hai là tỷ phú công nghệ Peter Thiel, một công dân Mỹ nhập tịch New Zealand, hay cựu CEO Eric Schmidt của Google xin nhập tịch Cyprus.

Tuy nhiên, cũng cần nói thêm rằng người giàu Mỹ không ồ ạt xin nhập thêm quốc tịch nước ngoài và cũng không từ bỏ hộ chiếu Mỹ. Thay vào đó, nhiều người giàu Mỹ xin hộ chiếu hoặc thẻ cư trú nước ngoài để bổ sung cho cuốn hộ chiếu Mỹ của họ.

Theo Henley, những quốc gia hàng đầu mà giới nhà giàu Mỹ lựa chọn khi xin hộ chiếu thứ hai bao gồm Bồ Đào Nha, Malta, Hy Lạp và Italy. Chương trình “visa vàng” của Bồ Đào Nha đặc biệt được ưa chuộng bởi mở ra cánh cửa cư trú và nhập tịch nước này, đi kèm với quyền đi lại không cần thị thực ở châu Âu. Để tham gia chương trình này, số tiền đầu tư cần rót vào Bồ Đào Nha là 500.000 euro, tương đương 541.000 USD. Malta cũng có chương trình visa vàng với số tiền đầu tư yêu cầu là 300.000 euro.

“Nhập tịch Malta, bạn sẽ trở thành một công dân châu Âu, với đầy đủ các quyền định cư tại khắp châu Âu. Bởi vậy, bạn có thể sống ở Đức, con bạn có thể đi học ở Pháp, và bạn có quyền sống, học tập và làm việc ở khắp châu Âu”, ông Volek cho hay.

Có ba lý do chính dẫn tới việc nhà giàu Mỹ xây dựng “danh mục hộ chiếu”. Đầu tiên, một hộ chiếu thứ hai giúp họ dễ dàng đi lại tới các quốc gia có mức độ thân thiện ít hơn với Mỹ.

“Với bất ổn địa chính trị toàn cầu gia tăng, việc sở hữu hộ chiếu của một quốc gia khác, nhất là những nước được coi là trung lập hoặc ôn hoà về chính trị, mang lại giá trị đáng kể”, một báo cáo của Henley nhận định.

Một lý do khác là các chuyến công tác có thể trở nên an toàn và ít bị chú ý hơn khi một người Mỹ sử dụng một cuốn hộ chiếu khác để nhập cảnh. Lãnh đạo doanh nghiệp Mỹ có thể trở thành mục tiêu của “sự oán giận, các vụ bắt cóc, hoặc khủng bố ở một số quốc gia có mức độ rủi ro cao mà họ cần phải đến vì mục đích công việc” - theo báo cáo của Henley. Báo cáo lấy ví dụ về các trường hợp như vậy từ các nhà quản lý quỹ phòng hộ gặp khách hàng toàn cầu, cho đến nhà điều hành doanh nghiệp khai mỏ đi thăm mỏ. Ngoài ra, sử dụng một hộ chiếu thứ hai còn có thể tạo điều kiện thuận lợi hơn cho các giao dịch tài chính xuyên biên giới ở quốc gia mà người đó nhập quốc tịch mới.

Cuối cùng, một số người giàu Mỹ muốn kế hoạch dự phòng cho trường hợp họ về hưu, chẳng hạn để được sống gần hơn với người thân đang sống ở nước ngoài, hoặc muốn có một phong cách sống mới trong kỷ nguyên làm việc từ xa. Một số người khác đưa ra lý do chính trị.

“Chúng ta đều trong sống một thời kỳ có nhiều bấp bênh, không chỉ ở Mỹ mà trên toàn cầu. Ai biết được điều gì sẽ xảy ra tiếp theo. Không chỉ cần tới kế hoạch B hay kế hoạch C, mà còn cần có cả kế hoạch D nữa”, ông Volek nói.

Trên phạm vi toàn cầu, hoạt động di cư của giới triệu phú được dự báo sẽ lập đỉnh cao mới trong năm nay, do các yếu tố như chiến tranh, các quốc gia tăng cường kiểm soát về tài sản của giới giàu, và bất ổn chính trị. Ước tính sẽ có 128.000 triệu phú di cư trên toàn cầu trong năm nay, tăng từ mức 120.000 vào năm 2023 và 51.000 vào năm 2014 - theo Henley.

Mỹ vẫn là điểm đến số 1 toàn cầu cho các triệu phú di cư, với số triệu phú ròng chuyển tới nước này trong năm 2023 là 2.200 người. Con số được dự báo sẽ đạt 3.500 người trong năm 2024, theo Henley.

Trong khi đó, Trung Quốc là quốc gia có số triệu phú chuyển đi nhiều nhất, mất ròng 13.500 triệu phú trong năm 2023.

“Cơ hội tạo sinh tài sản ở Mỹ không đứng sau bất kỳ một quốc gia nào khác trên thế giới”, ông Volek nhấn mạnh.

Những cơn bão mạnh đổ bộ vào các khu vực ở Đông Nam Hoa Kỳ vào sáng sớm ngày 11/4 khiến nhà chức trách phải đưa ra một số cảnh báo lốc xoáy, gây lũ quét và trì hoãn thời gian bắt đầu của một trong những sự kiện thể thao lớn nhất thế giới ở Georgia.

Hệ thống bão, được cho là nguyên nhân khiến ít nhất một người chết ở Mississippi, đã phá hủy các tòa nhà và làm đường phố ngập lụt ở khu vực New Orleans hôm 10/4. Nó tiếp tục gây ra cảnh báo lũ quét và lốc xoáy ở Florida, Georgia và Nam Carolina vào ngày 11/4.

Hơn 100.000 khách hàng bị mất điện vào sáng sớm ngày 11/4 trên toàn quốc. Theo PowerOutage.us, con số đó bao gồm hơn 30.000 người ở Georgia, nơi thời tiết xấu đang diễn ra.

Giờ đây, các nhà dự báo cho biết các khu vực Ohio, Kentucky và West Virginia sẽ ở gần tâm điểm của một khu vực đáng lo ngại mới vào ngày 11/4. Theo dự báo mới nhất từ Trung tâm Dự báo Bão, những khu vực đó có thể chứng kiến một số cơn lốc xoáy, gió gây thiệt hại và mưa đá lớn.

Tại Augusta, Georgia, thời gian bắt đầu giải golf Masters đã bị trì hoãn, các quan chức giải đấu thông báo. Các nhà dự báo dự đoán gió giật có tốc độ lên tới 72 km/giờ.

Ông Brad Carlberg, nhà dự báo của Cơ quan Thời tiết Quốc gia, nói: “Tốc độ gió đó có thể dễ dàng làm đổ cành cây ở chỗ này chỗ kia”. “Cần lưu ý đến thời tiết và gió giật, đặc biệt nếu bạn ở gần cây cối, vì cành cây có thể rơi bất cứ lúc nào.”

Một người quản lý tình trạng khẩn cấp cho biết những cơn mưa xối xả vào sáng sớm 11/4 đã khiến các con đường ở Valdosta, Georgia, không thể đi lại được. Cơ quan thời tiết nói tại Tallahassee, Florida, bão đã làm đổ cây và gây ngập lụt nghiêm trọng trên đường phố.

Thiệt hại đã được báo cáo từ Texas tới Florida Panhandle.

Một cơn lốc xoáy đã tấn công Slidell, cách New Orleans khoảng 48 km về phía đông bắc, hôm 10/4. Nó làm tốc mái các tòa nhà và đánh sập một phần các tòa nhà khác trong và xung quanh thành phố có khoảng 28.000 dân. Nhà chức trách cho biết những người ứng cứu đầu tiên phải giải cứu những người bị mắc kẹt trong một chung cư.

Thị trưởng Slidell, Greg Cromer, ước tính tại một cuộc họp báo tối 10/4 rằng khoảng 75 ngôi nhà và cơ sở kinh doanh bị hư hại. Chủ tịch Quận Mike Cooper ước tính có thêm hàng trăm ngôi nhà bị hư hại bên ngoài thành phố.

Video của cảnh sát cho thấy cành cây vương vãi khắp đường phố và các sân ngập nước giống như đầm lầy. Bên ngoài một nhà hàng McDonald's, một chiếc ô tô nằm nghiêng, các cột điện nghiêng và những mảng lớn của mái vòm vàng đặc trưng nằm ngổn ngang.

“Trong đời tôi chưa bao giờ cầu nguyện với Chúa nhiều như vậy,” ông Robin Marquez nói sau khi túm tụm với các đồng nghiệp trong một tòa nhà hai tầng, nơi mái nhà bị thổi tung và các bức tường sụp đổ.

Không có báo cáo về trường hợp tử vong hoặc bị thương nặng ở Slidell. Cơ quan thời tiết đăng trên mạng xã hội hôm 10/4 rằng các cuộc khảo sát ban đầu cho thấy khu vực này đã hứng chịu một cơn lốc xoáy EF-1, với sức gió từ 138 km/giờ đến 177 km/giờ.

Gần 20 cm nước mưa đã rơi ở nhiều nơi ở New Orleans. Việc này xảy ra khi hệ thống đường ống và máy bơm thoát nước của thành phố gặp vấn đề với hệ thống phát điện, buộc công nhân phải chuyển hướng nguồn điện khi cần thiết.

Hội đồng Nước và Thoát nước New Orleans cho biết trong một tuyên bố: “Trong cơn mưa dữ dội, nhiệm vụ đôi khi chuyển từ giữ cho đường phố khô ráo sang thoát nước nhanh nhất có thể”.

Các quan chức cho biết một phụ nữ đã chết ở miền trung Mississippi khi mất điện khiến máy thở oxy của bà bị tắt. Cơ quan Quản lý Khẩn cấp Mississippi cho biết 72 ngôi nhà bị hư hại.

Tại Texas, một số người đã được giải cứu khỏi nhà và xe cộ vào sáng sớm ngày 10/4 khi lũ lụt làm ngập nhiều khu vực của Quận Jasper, gần ranh giới Louisiana, chính quyền cho biết.

Ở ngoại ô Katy, Houston, giông bão mạnh đã làm sập một phần mái của một tiệm sửa chữa ô tô. Các quan chức cho biết bão cũng làm hư hại các cơ sở kinh doanh và ô tô trong một khu mua sắm, khiến một bộ điều hòa không khí lớn trên mái nhà rơi xuống bãi đậu xe. Các quan chức cho biết một số thiệt hại được xác định sơ bộ là do một cơn lốc xoáy yếu gây ra.

Chỉ huy trưởng Sở Cứu hỏa Quận Harris, Laurie Christensen, nói: “Chúng tôi được ban phước khi không có ai thiệt mạng. Chỉ có thương tích nhẹ được báo cáo.”

Nguồn: Vnexpress; Báo Tin Tức; Người Quan Sát; VnEconomy; VOA

Tài xế taxi điện vỡ mộng; Mỹ phẩm TQ bùng nổ; Israel không kích Rafah; Nga dồn ép tây bắc Avdiivka; Hy vọng nào cho Gaza?

EU: Làn sóng đầu tư chip; Chặn di cư từ Trung Đông; Hungary cảnh báo Thế chiến; Paris nguy cơ ngập rác; Giải pháp nào cho Thụy Sỹ?

Thị trấn ma iPhone tại TQ; 'Tiền bẩn' từ TQ tìm nơi trú ẩn; Dubai lại ngập lụt; Gazprom lần đầu báo lỗ; Nỗ lực tái thiết Gaza

Brazil lũ lụt lịch sử; Cơn sốt săn ve sầu TQ; Công nghệ TQ khiến thế giới chấn động; Người Israel biểu tình; Nga truy nã Zelensky

Mỹ: Elon Musk đùa với lửa; 'Lá bài' của Biden hết phép; Biden lâm nguy; Trump âm thầm chọn cấp phó; Dồn LNG Nga vào đường cùng

Bạo lực kinh hoàng ở Vân Nam; TQ chi phối thị trường vàng; Putin & nhiệm kỳ mới; Thảm họa chờ Rafah; Vận tải biển gặp khó

Người già TQ sợ nghỉ hưu; Argentina tổng đình công; Đàm phán ngừng bắn đổ bể; Ukraine cắt điện luân phiên; Chasov Yar nguy hiểm

Mỹ: Làn sóng sa thải; Trăm ngân hàng kêu cứu; Biden & ứớc mơ xa vời; Bác đề xuất nhà nước Palestine; Rót thêm 50 tỷ đô cho Ukraine

Hỏa hoạn lớn bùng phát tại trung tâm mua sắm Marywilska tại thủ đô Warsaw vào rạng sáng 12.05.2024 thiêu rụi hàng trăm gian hàng. Bao người Việt kinh doanh ở đây bất lực nhìn tài sản bỗng chốc tan thành mây khói.

Bình luận và đánh giá

Gửi nhận xét đánh giá