- Cuộc sống - An sinh - Thuế

- An sinh - Thuế

Khai báo điện tử về tình trạng mất khả năng lao động (ốm đau) có hiệu lực từ ngày 01.01.2023. Trong trường hợp mất khả năng làm việc, nhân viên có bảo hiểm y tế theo luật định, dữ liệu về mất khả năng làm việc được bác sĩ chuyển bằng điện tử đến quỹ bảo hiểm y tế, tập hợp thành hồ sơ lưu trữ điện tử. Tờ khai mất khả năng lao động này sau đó có thể được người sử dụng lao động tự động lấy từ hồ sơ lưu trữ điện tử từ trang mạng của hãng bảo hiểm y tế. Nó chứa tên của người lao động, ngày bắt đầu và kết thúc mất khả năng làm việc, ngày cấp giấy và phân loại nghỉ lần đầu hay tiếp theo.

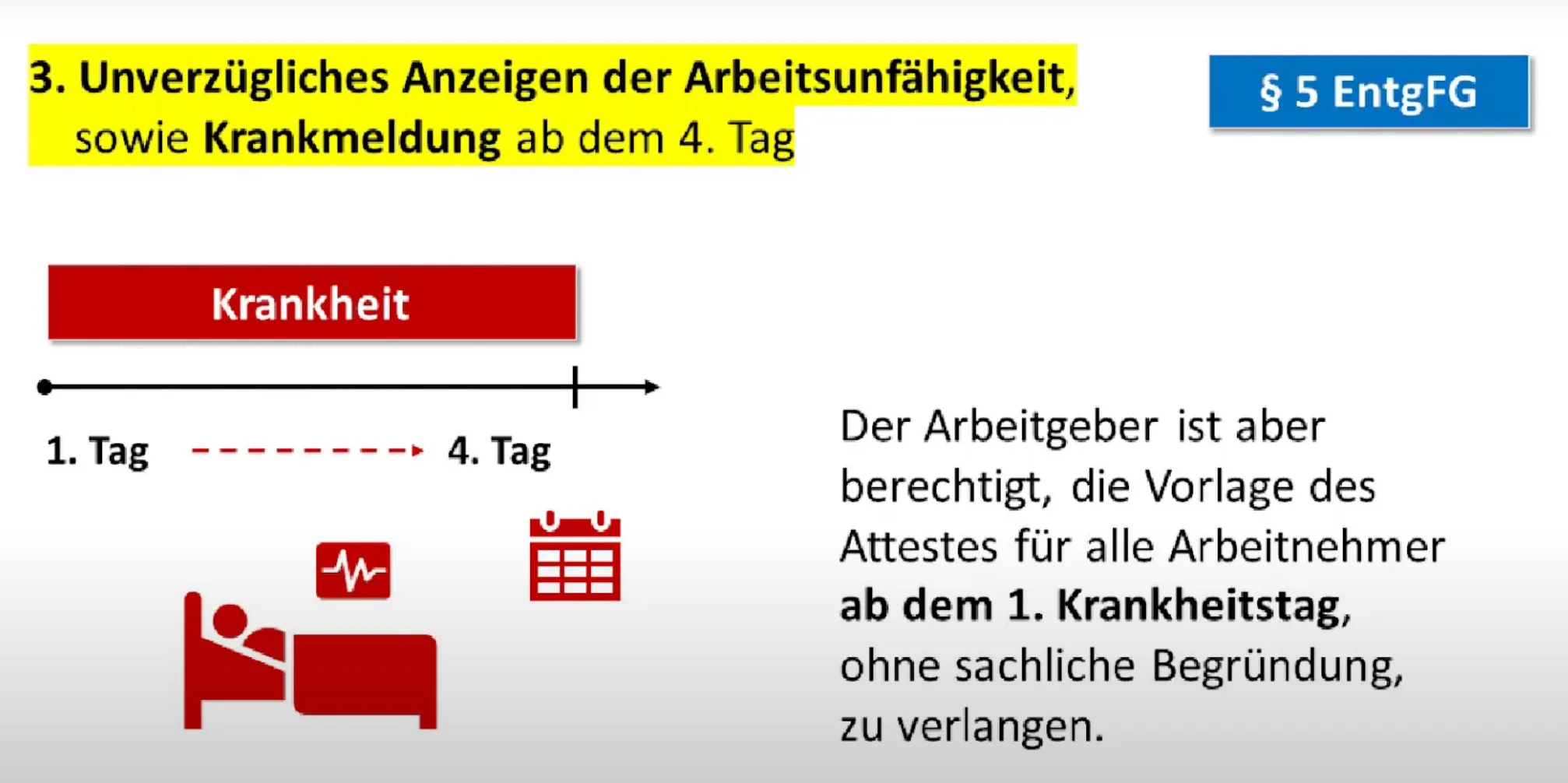

Việc chuyển đổi sang khai báo điện tử này cũng làm thay đổi trách nhiệm nộp giấy nghỉ ốm theo Đạo luật tiếp tục trả lương Entgeltfortzahlungsgesetz tại Điều § 5 Đoạn (1a). Theo đó, người lao động không còn phải tự động nộp giấy chứng nhận nghỉ ốm cho chủ lao động của họ.

Tuy nhiên, người lao động vẫn phải thông báo cho chủ lao động về tình trạng mất khả năng làm việc và thời gian dự kiến nghỉ ốm, như qua điện thoại ngay từ ngày đầu tiên, nếu chủ lao động yêu cầu. Còn lại muộn nhất vào ngày thứ 4 tính từ ngày nghỉ ốm người lao động phải chủ động báo cho chủ lao động.

Lưu ý: Quy định mới không áp dụng cho những người làm thêm trong các hộ gia đình và cũng không áp dụng đối với giấy nghỉ ốm do bác sĩ khám tư cấp và cho tất cả nhân viên đóng bảo hiểm tư nhân. Trong những trường hợp này, thủ tục trước đây vẫn áp dụng tiếp tục, tức nhân viên phải nộp giấy nghỉ ốm do bác sỹ cấp cho chủ lao động, để chủ lao động thanh toán với cơ quan bảo hiểm.

Đặc biệt là khi bắt đầu áp dụng khai báo điện tử cho người thuộc diện bảo hiểm y tế bắt buộc, điều quan trọng là nhân viên phải nhận được bằng chứng mất sức lao động của họ, họ có thể tự báo cáo với chủ lao động nếu cần thiết, ví dụ trong trường hợp xảy ra trục trặc khai báo điện tử. Do đó, trong thời gian này, các bác sĩ điều trị vẫn tiếp tục cấp cho người ốm một giấy chứng nhận mất khả năng lao động, để xuất trình cho chủ lao động.

Mức đóng phí bảo hiểm hưu trí bắt buộc

Kể từ ngày 01.012023, tỷ lệ đóng phí bảo hiểm hưu trí bắt buộc vẫn tiếp tục ở mức 18,6 % tính trên tiền lương Brutto. Trong đó chủ lao động và người lao động đóng mỗi bên một nửa 9,3%. Đối với lao động làm thêm mức đóng 24,7%, trong đó chủ lao động chịu 15,4% và người lao động chịu 9,3%.

Tăng ngưỡng giới hạn độ tuổi nghỉ hưu

Từ năm 2012, ngưỡng độ tuổi nghỉ hưu bắt đầu được nâng lên dần hàng năm, cho tới mức cuối cùng là 67 tuổi. Theo đó, những người sinh năm 1957 hoặc 1958 sẽ đạt đến ngưỡng tuổi nghỉ hưu ở tuổi 65 cộng 11 tháng, hoặc 66 tuổi.

Đối với các nhóm sinh sau các năm sau đó, ngưỡng tuổi nghỉ hưu tăng thêm hai tháng mỗi năm. Đối với những người sinh từ năm 1964 trở đi, ngưỡng tuổi nghỉ hưu là 67 tuổi.

Biểu tính toán mức đóng phí an sinh xã hội 2023

| Các khoản phí an sinh xã hội phải đóng bắt buộc | Phía Tây | Phía Đông | ||

| Tháng | Năm | Tháng | Năm | |

| Mức lương tối đa phải đóng bảo hiểm hưu trí bắt buộc (Nghĩa là trên mức đó không buộc phải đóng bảo hiểm hưu trí bắt buộc) | € 7,300 | € 87,600 | € 7,100 | € 85,200 |

| Mức lương tối đa phải đóng bảo hiểm hưu trí bắt buộc đối với ngành khai khoáng, đường sắt, đường thủy (knappschaftliche Rentenversicherung) | € 8,950 | €107,400 | € 8,700 | € 104,400 |

| Mức lương tối đa phải đóng bảo hiểm thất nghiệp bắt buộc | € 7,300 | € 87,600 | € 7,100 | € 85,200 |

| Mức lương tối đa phải đóng bảo hiểm sức khỏe và chăm sóc bắt buộc | € 5,550 | € 66,600 | € 5,500 | € 66,600 |

| Mức lương tối đa tính phí bảo hiểm sức khỏe và chăm sóc bắt buộc (nghĩa là dù lương cao hơn vẫn đóng ở mức này | 4,987.50 € | € 59,850 | € 4,987.50 | € 59,580 |

| Mức lương bình quân tính phí bảo hiểm hưu trí từ năm trước | € 3,395 | € 40,740 | € 3,290 | € 39,480 |

| Mức lương bình quân tạm tính/năm tính phí bảo hiểm hưu trí năm nay | € 43,142 | € 43,142 | ||

(Xoay ngang màn hình Mobil để xem đầy đủ bảng biểu)

Mức đóng phí bảo hiểm hưu trí tối thiểu cho hãng bảo hiểm hưu trí bắt buộc

Khoản đóng phí tối thiểu tự nguyện cho hãng bảo hiểm hưu trí bắt buộc từ ngày 01.01.2023 là 96,72/tháng.

Phí bảo hiểm an sinh xã hội áp dụng cho giới nghệ sĩ

Mức đóng phí bảo hiểm xã hội giới nghệ sĩ năm 2023 là 5,0% tính trên thu nhập cá nhân (năm 2022 là 4,2%).

Bảo hiểm hưu trí cho nông dân

Phí bảo hiểm hưu trí năm 2023 là 286 Euro/tháng (phía Tây) và 279 Euro/tháng (phía Đông).

(Còn tiếp)

Đức Việt Online

Tổng hợp tiền con Kindergeld 2024 - Cha mẹ cần biết (PHẦN I)

Cảnh báo nguy cơ đột quỵ hàng đầu, đặc biệt đối với phụ nữ: Chỉ do lệch giờ bữa ăn

Người cao tuổi cần biết: Độ tuổi nguy hiểm nhất

Chuyên đề thuế: Máy tính tiền điện tử - Những quy định trách nhiệm về biên lai thu tiền Kassenbon từ 2024 cần biết

Bệnh người già Parkinson: FB người Việt ở Đức chia sẻ cách sống chung với lũ; Nguyên nhân, triệu chứng, chẩn đoán và điều trị

Cha mẹ hưởng tiền con Kindergeld năm 2024 cần biết: Lịch thanh toán và tiêu chuẩn

Hướng dẫn uống nước - Lời khuyên của Trung tâm tiêu dùng Đức: Lợi hại, bao nhiêu phù hợp...

Hưởng Tiền Công dân cần biết: Trung tâm Việc làm Jobcenter có thể phạt, cắt 100% tiêu chuẩn cơ bản

Bình luận và đánh giá

Gửi nhận xét đánh giá