- Cuộc sống - An sinh - Thuế

- An sinh - Thuế

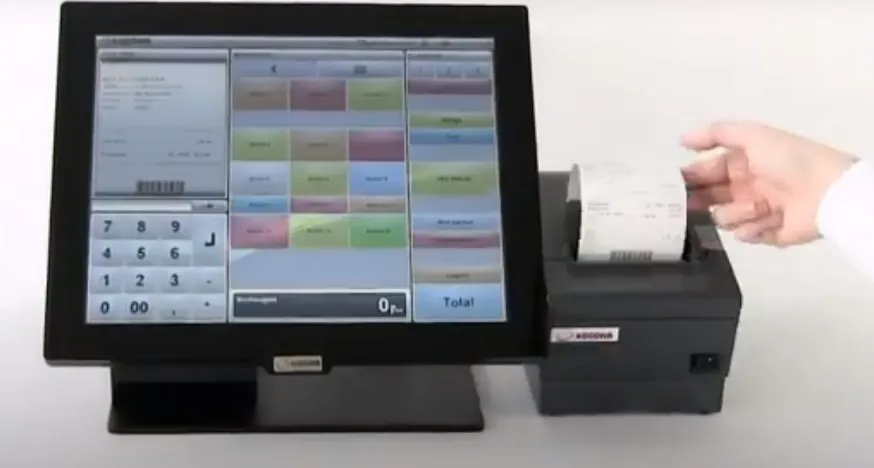

Hiện nay luật thuế đòi hỏi rất nhiều thông tin phải được đưa vào biên lai Kassenbon và từ đầu năm tới còn bổ sung thêm nhiều thông tin nữa. Dưới đây là những quy định pháp lí các doanh nghiệp có máy tính tiền điện tử cần biết từ năm 2024.

Bất cứ doanh nghiệp nào sử dụng máy tính tiền điện tử trong kinh doanh không chỉ Kassenbon phải ghi đầy đủ rất nhiều thông tin. Họ cũng còn phải in Kassenbon giao cho khách hàng của mình và đề nghị họ tiếp nhận. Từ ngày 01.01.2024, thông tin bổ sung sẽ được ghi trên Kassenbon. Ngoài ra, từ ngày 01.01.2024, các món ăn tại chỗ, thuế giá trị gia tăng MwSt tăng trở lại 19%.

Các quy định nghiêm ngặt đối với biên lai trả tiền Kassenbon chỉ áp dụng cho các doanh nghiệp sử dụng máy tính tiền điện tử elektronische Kassensysteme. Nếu chỉ sử dụng hộp đựng tiền offenen Ladenkasse như người tự hành nghề bán hàng rong, hay ngoài chợ trời, thì không áp dụng quy định Kassenbon. Họ cũng không có trách nhiệm bắt buộc phải sử dụng máy tính tiền điện tử. Do đó, offenen Ladenkasse vẫn có thể sử dụng.

Kassenbon có thể dưới dạng giấy (biên lai) hoặc với sự đồng ý của khách hàng, ở dạng kỹ thuật số định dạng PDF. Biên lai hiện phải chứa các thông tin sau:

-Tên và địa chỉ kinh doanh của doanh nghiệp.

-Ngày in biên lai.

-Số lượng và tính chất của hàng hóa được cung cấp hoặc tính chất và phạm vi của dịch vụ được cung cấp.

-Đơn giá Netto và Brutto.

-Số tiền cho mỗi phương thức thanh toán.

-Thời điểm thanh toán.

-Số hiệu giao dịch (chức năng giống như số TAN trong chuyển tiền ngân hàng).

-Số thứ tự biên lai do máy tính tiền tự động ghi Seriennummer (bổ sung từ 01.01.2024).

-Các kí hiệu xác nhận bảo đảm an toàn Signaturzähler (tức không thể sửa xóa được) (bổ sung từ 01.01.2024).

-Chỉ số kiểm tra Prüfwert (bổ sung từ 01.01.2024).

Mức thuế suất MwSt giảm đối với hàng ăn tại chỗ hiện nay sẽ không còn áp dụng từ ngày 01.01.2024. Đối với hàng ăn tại chỗ, 19% MwSt phải được hiển thị lại trong Kassenbon. Các doanh nghiêp kinh doanh ăn uống cần suy nghĩ về các vấn đề sau:

- Cần tăng giá hàng ăn tại chỗ vào đầu năm 2024 hay sẽ giữ nguyên như năm 2023 và điều này sẽ làm giảm lợi nhuận như thế nào?

- Những gì cần phải được thay đổi trong máy tính tiền điện tử và hệ thống kế toán để việc bán hàng ăn tại chỗ được ghi lại trên Kassenbon từ đầu năm tới.

Chú ý: Nên trao đổi kịp thời với tư vấn thuế và hãng bán máy tính tiền. Khi trao đổi với tư vấn thuế, cần thực hành kiểm tra theo các yêu cầu của kế toán thuế đối với Kassenbon. Tư vấn thuế kiểm tra máy tính tiền về hiện thị các dữ liệu về thuế và loại bỏ các nguy cơ lỗi. Điều này tạo nên sự chắc chắn về mặt pháp lý khi bị kiểm tra thuế hoặc kiểm tra máy tính tiền. Cần trao đổi với hãng bán máy tính tiền để nắm chắc các thao tác vận hành máy không bị lỗi.

Đức Việt Online

Tổng hợp tiền con Kindergeld 2024 - Cha mẹ cần biết (PHẦN I)

Cảnh báo nguy cơ đột quỵ hàng đầu, đặc biệt đối với phụ nữ: Chỉ do lệch giờ bữa ăn

Người cao tuổi cần biết: Độ tuổi nguy hiểm nhất

Bệnh người già Parkinson: FB người Việt ở Đức chia sẻ cách sống chung với lũ; Nguyên nhân, triệu chứng, chẩn đoán và điều trị

Hướng dẫn uống nước - Lời khuyên của Trung tâm tiêu dùng Đức: Lợi hại, bao nhiêu phù hợp...

Cha mẹ hưởng tiền con Kindergeld năm 2024 cần biết: Lịch thanh toán và tiêu chuẩn

Hưởng Tiền Công dân cần biết: Trung tâm Việc làm Jobcenter có thể phạt, cắt 100% tiêu chuẩn cơ bản

Phụ huynh cần biết: Phí gửi trẻ trên toàn Liên bang Đức; Tiêu chuẩn miễn phí và mức phí

Bình luận và đánh giá

Gửi nhận xét đánh giá