- Cư trú - Luật pháp

- Luật Pháp

Vì bị cáo buộc đã gây lây nhiễm Covid-19 cho bị hại là một người đàn ông quen thân 68 tuổi, mới đây, một phụ nữ 72 tuổi bị tòa án Darmstädter Landgericht truy tố tội danh cáo buộc cố ý gây tổn hại cơ thể nguy hiểm.

Vụ án đã xảy ra từ cuối tháng 3.2020. Lúc đó, phòng y tế quận Offenbach đã ra lệnh cách ly người phụ nữ này sau khi xét nghiệm dương tính Covid-19. Theo cáo trạng, trong khi chịu lệnh cách ly trên, bị cáo vẫn đến thăm người quen thân 68 tuổi trên.

Cáo trạng cho biết, do tiếp xúc, người phụ nữ đã gây lây nhiễm Covid-19 cho người đàn ông 68 tuổi. Hậu quả người này được đưa vào bệnh viện và chết trong đó. Do đó, Viện Kiểm sát truy tố người phụ nữ ra tòa án quận Amtsgericht Seligenstadt. Tòa án quận tuyên phán trắng án, nhưng bị Viện Kiểm sát kháng án lên tòa án phúc thẩm Darmsstädter Landgericht.

Tại phiên tòa này, một nhân chứng xác nhận có sự tiếp xúc giữa bị cáo và người quá cố trước khi người này chết. Tuy nhiên một nhân chứng thứ 2 lại là người hàng xóm của bị cáo khẳng định bị cáo hoàn toàn không ra khỏi nhà, vì vậy không thể nói tới thăm người quá cố trước lúc chết được. Hai nhân chứng khai ngược nhau, mà không có vật chứng. Rốt cuộc Viện kiểm sát phải rút lại đơn kháng án, đồng nghĩa bản án sơ thẩm có hiệu lực. Bị cáo được Tòa y án sơ thẩm.

(Xem thêm:

Đức Việt Online

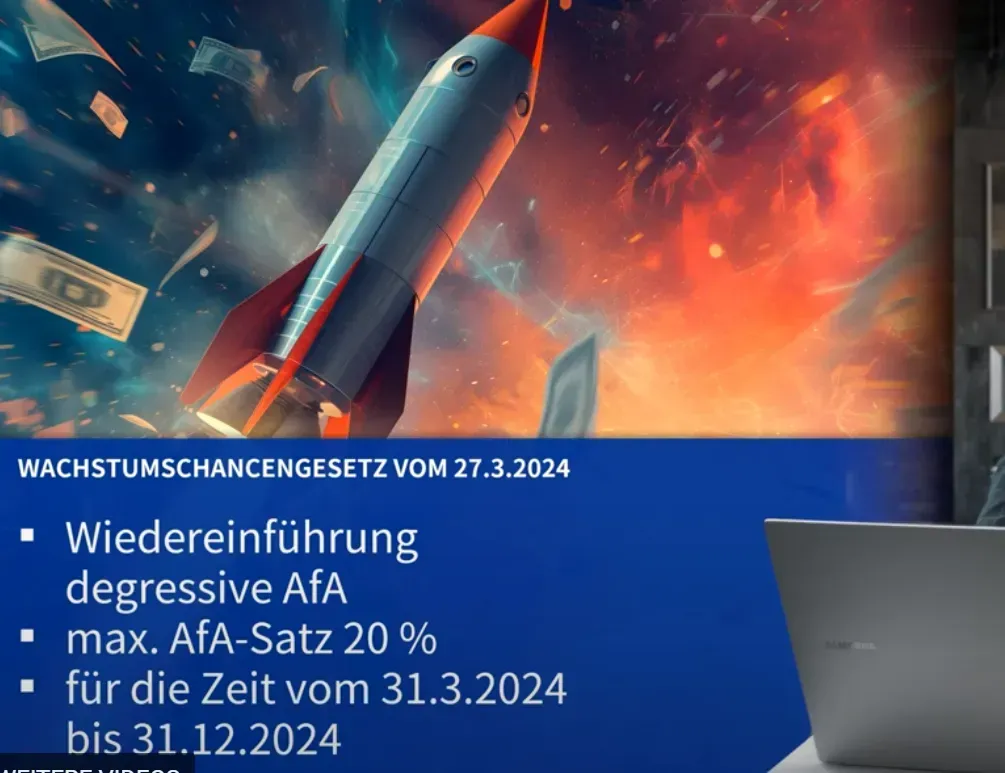

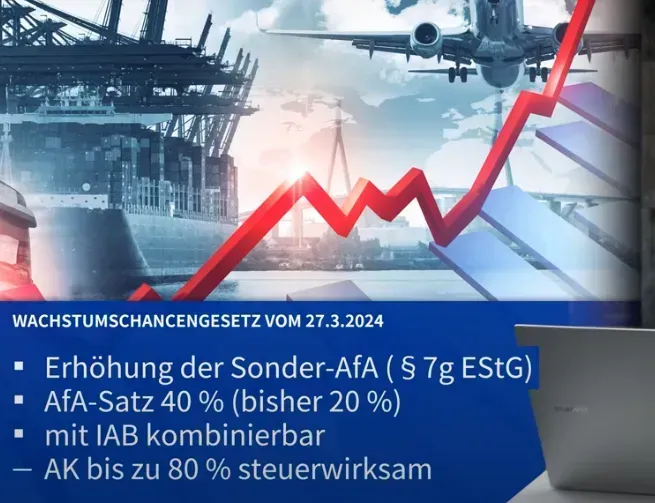

Luật mới tháng 04.2024 cần biết: Phần IV Đạo luật Cơ hội Tăng trưởng Wachstumschancengesetz - Thuế giá trị gia tăng, thuế thu nhập, thuế môn bài

Cơ hội giảm thuế, doanh nghiệp người lao động cần biết: Những quy định thuế mới áp dụng theo Đạo luật Cơ hội Tăng trưởng (KỲ I)

Giải đáp: Tổng hợp tiền con Kindergeld 2024 - Cha mẹ cần biết (PHẦN II)

Bình luận và đánh giá

Gửi nhận xét đánh giá