- Cư trú - Luật pháp

- Luật Pháp

Thu nhập cơ bản được coi là dùng để bảo đảm nhu cầu tối thiểu của cuộc sống hiện tại vì vậy được miễn thuế. Đối với năm 2023, mức thu nhập cơ bản miễn thuế được tăng thêm 561 euro lên 10.908 euro/năm. Đối với năm 2024, theo kế hoạch sẽ tăng thêm 696 euro lên 11.604 euro/năm.

Để đảm bảo mức tăng lương, nếu chỉ đủ để bù đắp giá cả tăng (lạm phát), sẽ không dẫn tới tăng thuế thu nhập, thuế suất thu nhập được điều chỉnh theo chỉ số lạm phát. Điều này có nghĩa là tiền lương tăng lên không bị đánh thuế cao hơn trong chừng mực mức tăng đó chỉ bù đắp được mức tăng giá tiêu dùng.

Kể từ đầu năm 2021, phụ phí đoàn kết Solidaritätszuschlag (đóng cho quỹ tái thiết Đông Đức) đã được loại bỏ hoàn toàn đối với khoảng 90% những người đóng thuế thu nhập do nâng giới hạn miễn trừ. Giới hạn miễn trừ 16.956 euro năm ngoái, năm nay nâng lên 17.543 euro và sẽ tăng tiếp trong năm 2024 lên 18.130 Euro. Việc nâng ngưỡng giới hạn thu nhập miễn trừ phí đoàn kết được tính toán dựa trên chỉ số lạm phát.

Tin tốt cho tất cả những người làm công việc văn phòng tại nhà. Phí làm công việc văn phòng thay vì tới công ty thì làm việc ngay tại nhà được tính định mức đổ đồng theo ngày, trước đây là 120 ngày. Từ năm 2023, được nâng lên 210 ngày. Định mức mỗi ngày 6 euro được trừ vào thu nhập trước khi tính thuế, tức là tổng cộng lên đến 1.260 euro thu nhập không phải đóng thuế.

Khoản tiền này tiếng Đức gọi là Werbungskosten được trừ vào thu nhập trước khi tính thuế. Định mức trong năm 2023 là 1.230 Euro. Năm ngoái, định mức trên đã tăng từ 1000 Euro năm trước đó lên 1.200 Euro. Khi khai thuế, Sở thuế sẽ tự động trừ định mức đó vào thu nhập cả năm trước khi tính thuế mà người đóng thuế không cần trình chứng từ hóa đơn.

Từ ngày 01.01.2023, chi phí đóng bảo hiểm hưu trí dự phòng (tức ngoài phí hưu trí bắt buộc) được ưu tiên khấu trừ hết vào thu nhập trước khi tính thuế.

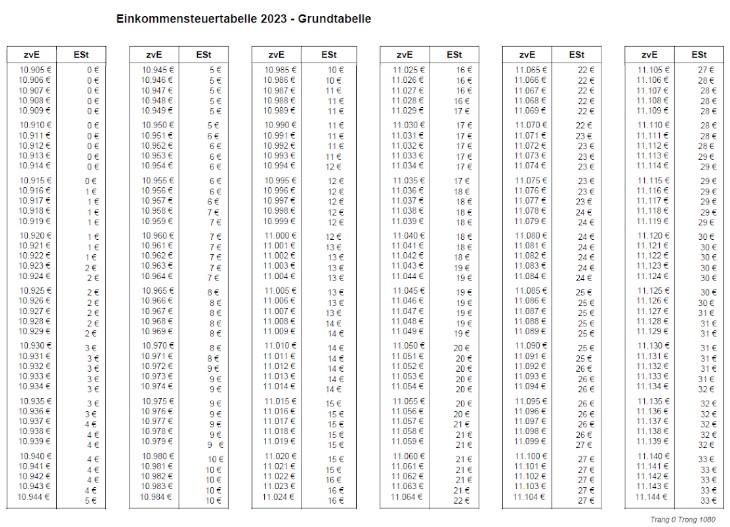

(Xem đầy đủ bảng này bằng cách bấm vào đường Link (bản tiếng Đức) => Bảng thuế thu nhập khai riêng cá nhân năm 2023 - Einkommensteuertabelle 2023 Grundtabelle)

- Bảng thuế này chiểu theo Điều 32 a Luật thuế thu nhập Einkommensteuergesetz tính theo mức thu nhập ròng chịu thuế Netto (tức sau khi trừ tất cả các khoản được trừ theo luật định trước khi tính thuế) cho riêng từng người khai thuế. Bảng này tính cho mức thu nhập thấp nhất 10.905 Euro/năm đến mức cao nhất giới hạn ở con số 270.104 Euro/năm, theo thứ tự các mức thu nhập chênh nhau tròn 1 Euro. Chẳng hạn mức thu nhập 10.915 có mức thuế thu nhập 0 Euro. Mức thu nhập tiếp theo tăng thêm 1 Euro là 10.916 Euro chịu mức thuế thu nhập là 1 Euro. Mức thu nhập tiếp theo nữa tăng thêm 1 Euro là 10.917 Euro chịu mức thuế cũng chỉ vẫn 1 Euro…

- Bảng trên gồm 2 cột. Cột 1 là mức thu nhập ròng chịu thuế (kí hiệu tiếng Đức là zvE). Cột 2 là mức thuế phải đóng (kí hiệu tiếng Đức là ESt).

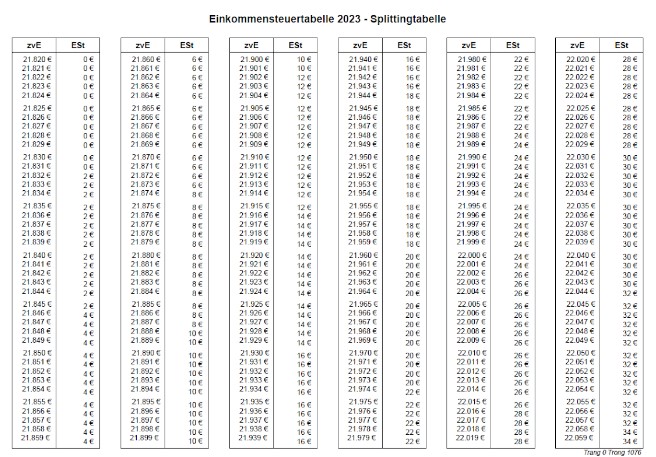

(Xem đầy đủ bảng này bằng cách bấm vào đường Link (bản tiếng Đức) => Bảng thuế thu nhập khai chung vợ chồng 2023 - Einkommensteuertabelle 2023 Splittingtabelle)

- Bảng thuế này chiểu theo Điều 32 a Luật thuế thu nhập Einkommensteuergesetz tính theo mức thu nhập ròng chịu thuế Netto (tức sau khi trừ tất cả các khoản được trừ theo luật định trước khi tính thuế) cho 2 vợ chồng khai thuế chung. Bảng này tính cho mức thu nhập thấp nhất 21.820 Euro/năm đến mức cao nhất giới hạn ở con số 280.059 Euro/năm, theo thứ tự các mức chênh nhau tròn 1 Euro.

- Bảng trên cũng gồm 2 cột. Cột 1 là mức thu nhập ròng chịu thuế (kí hiệu tiếng Đức là zvE). Cột 2 là mức thuế phải đóng (kí hiệu tiếng Đức là ESt).

Còn tiếp

Đức Việt Online

Luật mới tháng 04.2024 cần biết: Phần IV Đạo luật Cơ hội Tăng trưởng Wachstumschancengesetz - Thuế giá trị gia tăng, thuế thu nhập, thuế môn bài

Giải đáp: Tổng hợp tiền con Kindergeld 2024 - Cha mẹ cần biết (PHẦN II)

Cơ hội giảm thuế, doanh nghiệp người lao động cần biết: Những quy định thuế mới áp dụng theo Đạo luật Cơ hội Tăng trưởng (KỲ I)

Khách đi tầu cần biết quy định bồi thường của EU: Ngành đường sắt Deutsche Bahn không bồi thường trễ tầu do ngoại cảnh

Bình luận và đánh giá

Gửi nhận xét đánh giá