- Cư trú - Luật pháp

- Luật Pháp

Để hỗ trợ đặc biệt cho các gia đình trong giai đoạn nhiều khó khăn bất thường hiện nay, tiền con Kindergeld được nâng lên. Kể từ tháng 01.2023, các gia đình sẽ nhận được tiền con, mỗi con tăng lên 250 euro mỗi tháng.

Bảng mức tiền con

Ba con đầu tiên, mỗ con được hưởng 250 euro mỗi tháng. Hiện tại, con thứ nhất và con thứ 2 được hưởng chỉ 219 euro mỗi tháng. 225 euro cho con thứ ba. Và 250 euro từ con thứ tư.

Như vậy, con thứ nhất và thứ hai, được tăng thêm 31 euro mỗi tháng. Con thứ ba tăng thêm 25 euro mỗi tháng. Như vậy với gia đình hai con, tính theo năm tiền con được tăng thêm tới 744 euro mỗi năm. Đối với một gia đình có ba đứa con, con số đó sẽ tăng thêm 1.044 euro mỗi năm. Với chi phí sinh hoạt tăng cao, mức tăng trên đặc biệt quan trọng đối với các gia đình có thu nhập hộ gia đình thấp.

Tiền con bắt đầu tăng từ ngày 01.01.2023.

Kể từ ngày 01.07.2022 con cái những gia đình nghèo được nhận 20 euro mỗi tháng tiền bổ sung khẩn cấp Sofortzuschlag. Tiền bổ sung khẩn cấp hàng tháng là bước đầu tiên của Chính phủ Liên bang tiến tới áp dụng tiền con cơ bản Kindergrundsicherung (hiện đang nằm trên kế hoạch).

Mức tiền bổ sung khẩn cấp

Kể từ tháng Bảy, trẻ em, thiếu niên và thanh niên đang hưởng tiền con thuộc các gia đình thu nhập thấp hoặc không có thu nhập được cấp một khoản bổ sung hàng thán 20 euro. Hàng năm, tính ra một gia đình 2 con thuộc diện trên được cấp thêm 480 euro. Toàn nước Đức hiện có chừng 2,9 triệu gia đình được cấp khoản tiền trên.

Với tiền bổ sung khẩn cấp Chính phủ Liên bang Đức muốn hỗ trợ góp phần cải thiện điều kiện sống và cơ hội cho trẻ em và thanh thiếu niên thuộc gia đình nghèo khó.

Điều kiện hưởng

Tiền bổ sung khẩn cấp được cấp cho tất cả trẻ em sống trong các gia đình hưởng phúc lợi xã hội, như hưởng Hartz IV, trợ cấp xã hội, hoặc gia đình tị nạn, hoặc được cấp tiền con bổ sung Kinderzuschlag (khi thu nhập bố mẹ dưới 900 euro/tháng hoặc nuôi con một mình 600 euro/tháng)

Thủ tục cấp tiền

Tiền bổ sung khẩn cấp được chuyển tự động vào tài khoản gia đình đủ điều kiện không cần phải đệ đơn. Các gia đình đã nhận được tiền phúc lợi xã hội nói trên sẽ tự động nhận được tiền bổ sung khẩn cấp.

Còn tiếp

Xem thêm

Đức Việt Online

Luật và những quy định mới: Thay đổi trong tháng 05.2024: PHẦN I Tăng thuế vé máy bay

Vé tàu xe trên toàn nước Đức giá ưu đãi 49 Euro sau tròn 1 năm: Những câu hỏi và trả lời

Cảnh báo: Hưởng tiền công dân Bürgergeld phải trả lại - Đi du lịch thế giới tốn hàng chục nghìn

Biện pháp EU chống rửa tiền: Luật mới, không được phép thanh toán tiền mặt từ 10.000 Euro

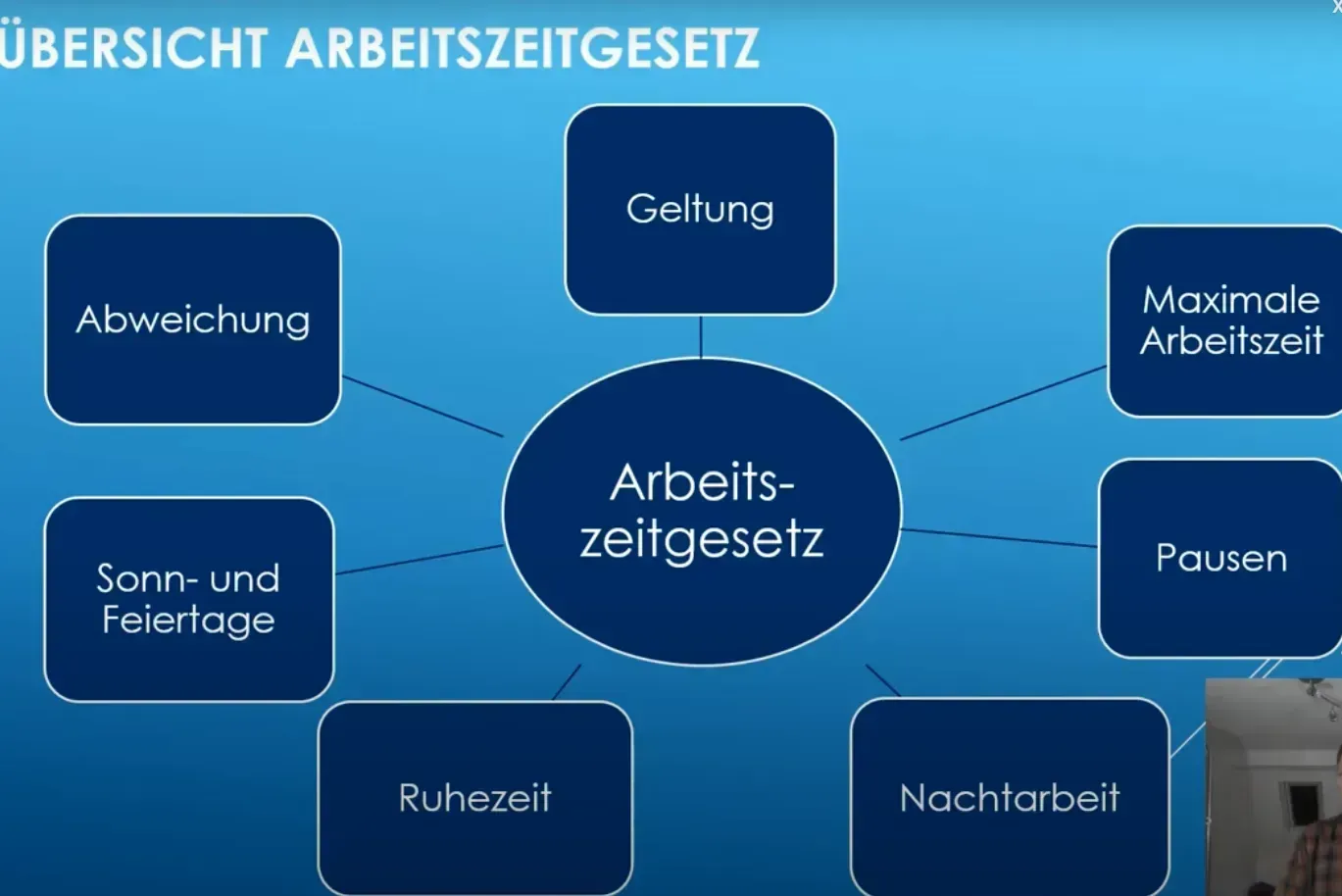

Luật Lao động Đức cần biết: Các hoạt động di chuyển, nghỉ giải lao, gặp bác sĩ, bồi dưỡng kiến thức, chuyển công tác… được tính vào giờ làm việc như thế nào?

Luật và những quy định mới: Những thay đổi trong tháng 05.2024: PHẦN II Dầu Diesel, Kí hiệu xe; Tăng lương; Tiền phạt giao thông tại Thụy Sỹ trả ở Đức

Xét xử vụ án bác sỹ trưởng bệnh viện Charité Berlin làm chết 2 bệnh nhân; 14 tuổi bị tuyên án 14 tháng tù vì tội hiếp dâm

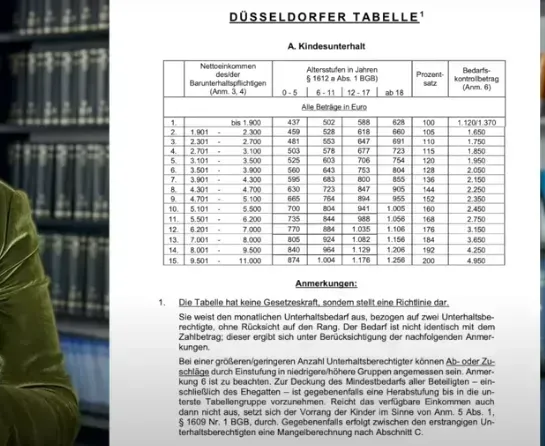

Cha mẹ li hôn cần biết: Bảng định mức pháp lí tiền cấp dưỡng nuôi con Düsseldorfer Tabelle thay đổi năm 2024

Bình luận và đánh giá

Gửi nhận xét đánh giá