- Cư trú - Luật pháp

- Luật Pháp

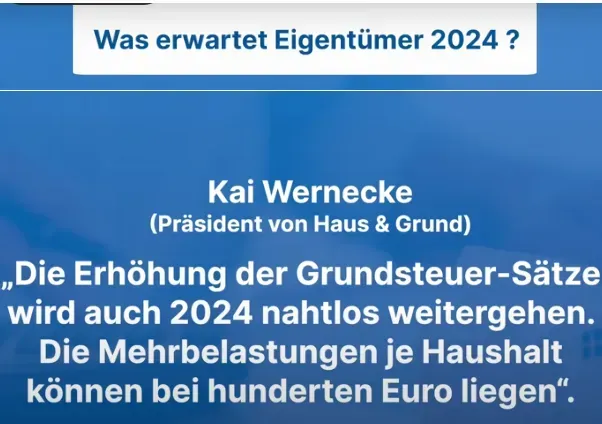

Bất kỳ quy định mới nào về thuế bất động sản phù hợp với Hiến pháp đều có tác động đến cân bằng tài khóa cho các tiểu bang. Cân bằng tài khóa giữa 16 tiểu bang có khả năng tài chính khác nhau rất quan trọng. Giữa các địa phương trong từng tiểu bang cũng vậy, doanh thu thuế bất động sản có tầm quan trọng rất lớn trong việc cân bằng đó.

Cân bằng tài chính các tiểu bang phải tiếp tục được tính toán trên cơ sở quy định thống nhất của Liên bang, dù bất kể tiểu bang có sử dụng điều khoản mở đầu hay không. Sẽ không gây bất lợi cho các tiểu bang khác nếu các tiểu bang tự đi theo con đường riêng của họ (sử dụng điều khoản mở đầu). Không một tiểu bang nào có thể tự cho mình là nghèo tạo gánh nặng cho các tiểu bang khác. Trong bối cảnh này, mối quan tâm chung và hiển nhiên của chính phủ liên bang và tiểu bang là tránh gánh nặng chi phí hành chính không cân xứng. Cũng cần tránh gây ra yêu cầu kép đối với khai thuế bất động sản khi các tiểu bang áp dụng điều khoản mở đầu.

Cải cách thuế bất động sản không chỉ ảnh hưởng đến bất động sản nhà ở mà còn cả bất động sản kinh doanh. Trái ngược với bất động sản nhà ở, không có dữ liệu thống kê nào được thu thập cho các bất động sản kinh doanh cho thuê có thể được thống kê sử dụng để định giá. Vì lý do này, thuế bất động sản ở đây dựa trên phương pháp đơn giản hóa trị giá vật chất, dựa trên chi phí sản xuất thông thường cho loại công trình nhà tương ứng jeweilige Gebäudeart và giá trị đất tiêu chuẩn Bodenrichtwer để định giá. Ở đây cũng vậy, thuế bất động sản được đơn giản hóa đáng kể và nhiều thông tin cần thiết trước đây nay được bỏ qua: Ví dụ, về chiều cao của tòa nhà, loại hệ thống sưởi, loại kính của cửa sổ hoặc số lượng lò sưởi.

Trong việc định giá một doanh nghiệp nông lâm nghiệp (được gọi là thuế bất động sản A), phương pháp tính giá trị doanh thu sẽ được giữ lại như trước đây, nhưng được đơn giản hóa và tiêu chuẩn hóa. Theo đó, giá trị thuế bất động sản cho các doanh nghiệp nông lâm nghiệp sẽ được xác định bằng cách định giá tiêu chuẩn hóa trị giá đất đai và trang trại. Bằng cách này, sự khác biệt và phân định ranh giới đất đai của từng công ty có thể được loại bỏ và có thể thực hiện phương pháp định giá và thuế chủ yếu dựa trên công nghệ thông tin.

Áp dụng luật mới, chỉ cần một số ít các chỉ số tương đối dễ xác định được đưa vào tính thuế bất động sản. Khi khai thuế bất động sản đối với nhà ở, năm chỉ số Parameter được xem xét đưa vào tính toán cụ thể, gồm: Diện tích đất, giá trị đất tiêu chuẩn Bodenrichtwert, loại tài sản Immobilienart, tuổi của tòa nhà Alter des Gebäudes, diện tích ở / sử dụng Wohn-/Nutzfläche. Theo luật cũ, tính thuế bất động sản phải cần tới khoảng 20 chỉ số. Khi tính thuế bất động sản đối với đất thương mại, số lượng chỉ số phải kê khai của người nộp thuế sẽ giảm từ hơn 30 theo luật cũ xuống tối đa là 8 theo luật mới.

Tờ khai xác định trị giá thuế bất động sản phải được nộp bằng phương pháp điện tử cho cơ quan thuế (Chiểu theo Điều §228 (6) của Đạo luật Định giá). Cổng thông tin điện tử "My ELSTER" có thể được sử dụng cho mục đích này.

Đức Việt Online

Luật và những quy định mới: Thay đổi trong tháng 05.2024: PHẦN I Tăng thuế vé máy bay

Vé tàu xe trên toàn nước Đức giá ưu đãi 49 Euro sau tròn 1 năm: Những câu hỏi và trả lời

Cảnh báo: Hưởng tiền công dân Bürgergeld phải trả lại - Đi du lịch thế giới tốn hàng chục nghìn

Biện pháp EU chống rửa tiền: Luật mới, không được phép thanh toán tiền mặt từ 10.000 Euro

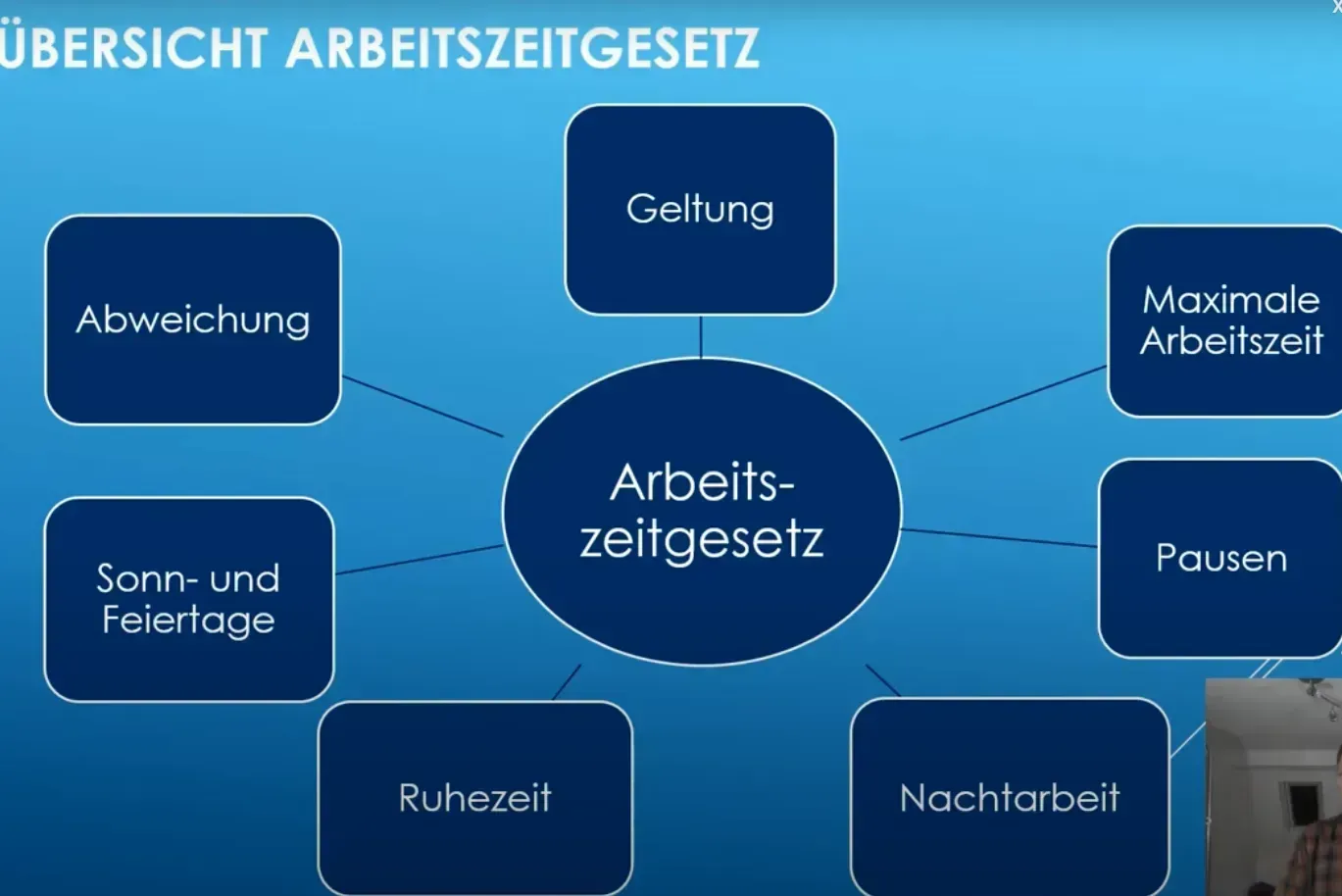

Luật Lao động Đức cần biết: Các hoạt động di chuyển, nghỉ giải lao, gặp bác sĩ, bồi dưỡng kiến thức, chuyển công tác… được tính vào giờ làm việc như thế nào?

Luật và những quy định mới: Những thay đổi trong tháng 05.2024: PHẦN II Dầu Diesel, Kí hiệu xe; Tăng lương; Tiền phạt giao thông tại Thụy Sỹ trả ở Đức

Xét xử vụ án bác sỹ trưởng bệnh viện Charité Berlin làm chết 2 bệnh nhân; 14 tuổi bị tuyên án 14 tháng tù vì tội hiếp dâm

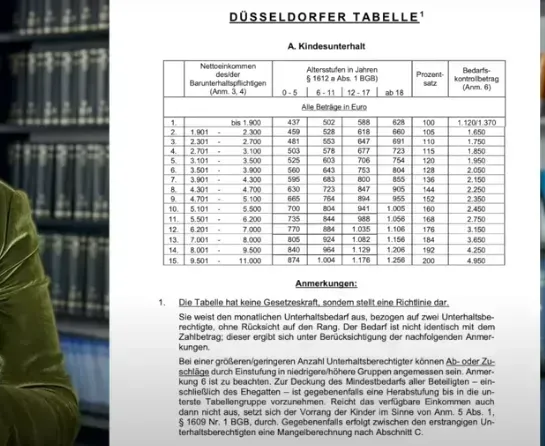

Cha mẹ li hôn cần biết: Bảng định mức pháp lí tiền cấp dưỡng nuôi con Düsseldorfer Tabelle thay đổi năm 2024

Bình luận và đánh giá

Gửi nhận xét đánh giá