- Cư trú - Luật pháp

- Luật Pháp

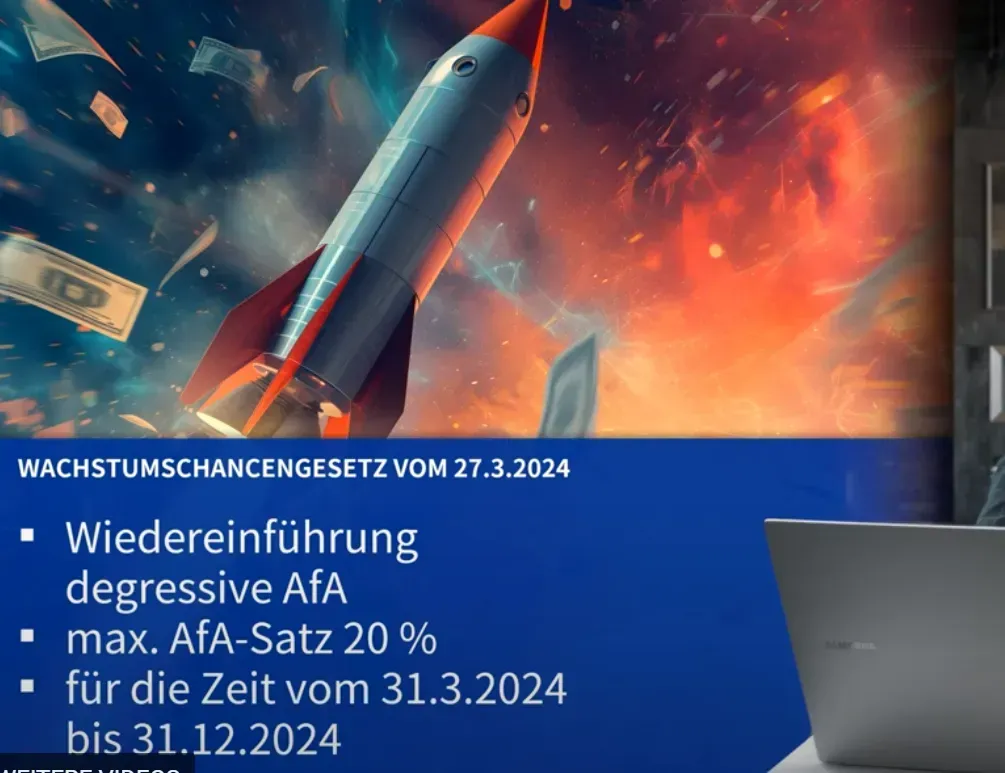

Theo Điều §19 Luật thuế giá trị gia tăng MwSt (UStG), năm 2023 những doanh nghiệp được coi là doanh nghiệp nhỏ khi doanh thu cả năm 2023 không vượt quá ngưỡng 22.000 Euro. Đồng thời doanh thu năm 2024 dự kiến không quá ngưỡng 50.000 Euro. Theo Đạo luật cơ hội tăng trưởng, những doanh nghiệp nhỏ này không phải khai nộp thuế MwSt cho năm 2023 chiểu theo Điều §27 đoạn 38 Luật thuế giá trị gia tăng. Chỉ phải khai báo khi cơ quan thuế vụ yêu cầu chủ doanh nghiệp nộp khai thuế MwSt hàng năm.

Từ trước tới nay, thuế vụ không yêu cầu khai nộp trước thuế MwSt, nếu mức thuế MwSt năm trước không vượt quá 1.000 Euro/năm. Trong trường hợp này, chỉ cần khai báo thuế hàng hàng năm cho cơ quan thuế dưới dạng điện tử in elektronischer Form khi khai thuế năm.

Từ ngày 01.01.2024, giới hạn miễn khai nộp thuế MwSt tăng từ 1.000 Euro/năm trước đây lên 2.000 Euro/năm (Quy định tại Điều §18 Đoạn 2 Câu 3 Luật thuế giá trị gia tăng UStG).

Thông thường, thuế MwSt phải khai nộp trước cho cơ quan thuế vụ khi đã có hóa đơn mua bán, cho dù chưa thanh toán, tiếng Đức gọi là Soll-Versteuerung. Tuy nhiên, theo luật định tới nay chỉ những doanh nghiệp có doanh thu trên ngưỡng 600.000 Euro/năm mới phải khai nộp trước. Dưới ngưỡng đó chỉ phải khai nộp sau khi hóa đơn mua bán đã thanh toán, tiếng Đức gọi là Ist-Besteuerung.

Ngưỡng 600.000 Euro/năm trên, theo Đạo luật Cơ hội Tăng trưởng, được nâng lên 800.000 Euro/năm từ năm 2024 (Quy định tại Điều §20, câu 1 số 1 Luật thuế giá trị gia tăngUStG).

Thù lao tối thiểu dành cho học sinh học thưc hành là mức thu nhập thấp nhất doanh nghiệp phải có trách nhiệm bảo đảm.

1. Mức thù lao tối thiểu trong năm học nghề thứ 1

Các doanh nghiệp đào tạo thực hành phải trả cho học viên một mức thù lao thích hợp, nhưng không được dưới mức tổi thiểu theo luật định và phải tăng lên ít nhất là hàng năm. Đối với các hợp đồng học nghề bắt đầu từ ngày 01.01.2024, mức thù lao tối thiểu theo luật định là 649,00 EUR áp dụng cho năm đào tạo đầu tiên. Bảng dưới đây cho thấy tổng quan về sự phát triển thù lao kể từ năm 2020:

| Năm đào tạo đầu tiên | Mức thù lao tối thiểu năm đầu tiên |

| 2020 | 515,00 € |

| 2021 | 550,00 € |

| 2022 | 585,00 € |

| 2023 | 620,00 € |

| 2024 | 649,00 € |

2. Mức thù lao tối thiểu sau năm thứ nhất

Tới năm thứ hai, thứ ba và thứ tư học nghề, thù lao được tăng lên so với năm thứ nhất. Đối với học viên năm thứ hai tăng thêm 18%, năm thứ 3 tăng thêm 35% và năm thứ 4 tăng thêm 40% so với năm đầu tiên, theo bảng dưới đây:

| Năm học nghề thứ 1 | Năm học nghề thứ 2 | Năm học nghề thứ 3 | Năm học nghề thứ 4 |

| 2020 | 607,70 € | 695,25 € | 721,00 € |

| 2021 | 649,00 € | 742,50 € | 770,00 € |

| 2022 | 690,30 € | 789,75 € | 819,00 € |

| 2023 | 731,60 € | 837,00 € | 868,00 € |

| 2024 | 766,00 € | 876,00 € | 909,00 € |

Còn tiếp

Đức Việt Online

Giải đáp: Tổng hợp tiền con Kindergeld 2024 - Cha mẹ cần biết (PHẦN II)

Biện pháp EU chống rửa tiền: Luật mới, không được phép thanh toán tiền mặt từ 10.000 Euro

Luật mới tháng 04.2024 cần biết: Phần IV Đạo luật Cơ hội Tăng trưởng Wachstumschancengesetz - Thuế giá trị gia tăng, thuế thu nhập, thuế môn bài

Khách đi tầu cần biết quy định bồi thường của EU: Ngành đường sắt Deutsche Bahn không bồi thường trễ tầu do ngoại cảnh

Luật và những quy định mới: Thay đổi trong tháng 05.2024: PHẦN I Tăng thuế vé máy bay

Bình luận và đánh giá

Gửi nhận xét đánh giá