Hỏa hoạn lớn bùng phát tại trung tâm mua sắm Marywilska tại thủ đô Warsaw vào rạng sáng 12.05.2024 thiêu rụi hàng trăm gian hàng. Bao người Việt kinh doanh ở đây bất lực nhìn tài sản bỗng chốc tan thành mây khói.

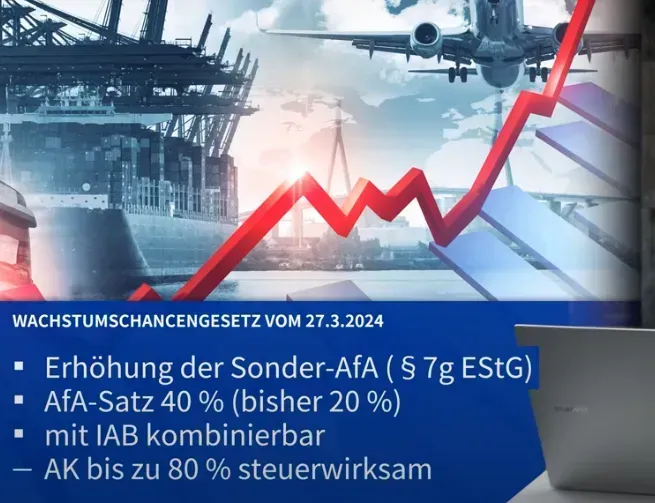

Theo Luật cơ hội tăng trưởng Wachstumschancengesetz, nhiều khoản giảm thuế cho những người đóng thuế sẽ có hiệu lực hồi tố từ ngày 01.01.2024. Tuy nhiên, một số thay đổi quan trọng về thuế đã bị hủy bỏ hoàn toàn hoặc bị hoãn lại cho đến năm 2025. Dưới đây là những quy định thuế được giảm so với trước mà người đóng thuế, đặc biệt doanh nhân, người lao động lương cao cần biết khi khai báo.

Tỷ lệ khấu hao giảm dần đối với tài sản không cố định như máy móc, phương tiện, trước đây ngừng áp dụng nay được áp dụng trở lại. Hiện phương án khấu hao này chỉ có thể được sử dụng trong một thời gian giới hạn và cũng thấp hơn dự kiến ban đầu.

Theo Luật Cơ hội Tăng trưởng, tỷ lệ khấu hao giảm dần có thể được áp dụng thay vì khấu hao chia đều cho các khoản đầu tư trong khoảng thời gian từ ngày 01.04 đến ngày 31.12.2024. Tỷ lệ khấu hao giảm dần có thể gấp đôi tỷ lệ khấu hao chia đều, nhưng tối đa không quá 20% chi phí mua ban đầu hoặc giá trị còn lại trên sổ sách.

Nếu một thương nhân tự kinh doanh mua một chiếc ô tô mới cho công ty (thời gian sử dụng hữu ích là 6 năm) với giá 50.000 euro vào ngày 03.04.2024, thì có thể khấu hao nó theo phương pháp chia đều cho 6 năm. Điều này sẽ dẫn đến khấu hao ô tô là: 50.000 euro: 6 năm = 8.333 euro khấu hao trong 1 năm. Khấu hao từ tháng 04 đến tháng 12.2024 bằng: 8.333 x 9 tháng : 12 tháng = 6.249,75 euro. Nhưng nếu áp dụng khấu hao giảm dần, năm đầu tiên được giảm tối đa 20%, tức: 50.000 euro x 20% x 9 tháng : 12 tháng = 7.500 euro. Tức khâu hao tăng: 7.500 euro - 6.249,75 = 1.250,25 euro.

Đạo luật Cơ hội Tăng trưởng khiến khấu hao đặc biệt đối với tài sản di động trở nên hấp dẫn hơn đáng kể vào năm 2024. Khoản khấu hao đặc biệt lên tới 40% (trước đây chỉ 20%) trị giá tài sản khi mua. Quy định mới này áp dụng cho các khoản đầu tư từ ngày 01.01.2024. Tuy nhiên, phải đáp ứng hai điều kiện.

Một mặt, lợi nhuận vào năm 2023 (tức là lợi nhuận từ năm trước) không được quá 200.000 euro. Mặt khác, dụng cụ đã mua phải được chứng minh là được sử dụng cho mục đích kinh doanh ít nhất 90% trong năm mua và trong năm tiếp theo (nghĩa là không để dự trữ cho năm sau mới dùng).

Ông Nguyễn người tự kinh doanh mua một chiếc xe tải với giá 50.000 euro vào ngày 01.04.2024 và quyết định khấu hao giảm dần, cộng khấu hao đặc biệt. Vì lợi nhuận kinh doanh vào năm 2023 là 80.000 euro nên ông đáp ứng điều kiện về khấu hao đặc biệt: 50.000 euro x 40% = 20.000 euro. Còn khấu hao giảm dần là: 50.000 euro x 20% x 9 tháng : 12 tháng = 7.500 euro. Tổng cộng cả 2 khoản, ông Nguyễn được khấu hao trong năm 2024 là: 20.000 Euro + 7.500 Euro = 27.500 Euro.

Khi nói đến quà tặng cho khách hàng, hay đối tác kinh doanh hoặc nhân viên, Đạo luật Cơ hội Tăng trưởng không thay đổi nhiều. Tuy nhiên mức khấu trừ được tăng lên chú ít. Theo đó quà tặng được tính đổ đồng không vượt quá 50 Euro, năm trước đây là 35 Euro, sẽ được tính vào chi phí kinh doanh để khấu trừ vào thu nhập tính thuế.

Ngoài ra còn một quy tắc đặc biệt: Nếu một món quà người nhận sử dụng cho mục đích kinh doanh của công ty thì ngay cả những món quà đắt tiền hơn cũng được khấu trừ vào lợi nhuận tính thuế.

Ví dụ: Ông Nguyễn tặng đối tác kinh doanh là ông Phạm một kho lạnh chứa thực phẩm phục vụ cho nhà hàng của ông Phạm giá 3.000 euro. Giới hạn tối đa 50 euro không áp dụng ở đây và số tiền đó được tính thành chi phí kinh doanh của công ty ông Nguyễn, mặc dù công ty không sử dụng nó.

Từ ngày 01.01.2024, Những nhân viên muốn tiếp tục đào tạo chuyên môn để nâng cao tay nghề sẽ được hưởng trợ cấp nâng cao tay nghề từ Sở Lao động Agentur für Arbeit với một số điều kiện nhất định. Khoản trợ cấp đào tạo nâng cao trình độ chuyên môn lên tới 60% mức lương cầm tay trung bình trước đó, mà số tiền lương này do tham gia đào tạo nên nhân viên bị cắt lương. Đối với hân viên có ít nhất một con nhận được 67%.

Theo Đạo luật Cơ hội Tăng trưởng quy định tại Điều §3 điểm 2a Luật thuế thu nhập EStG, tiền trợ cấp đào tạo được miễn thuế thu nhập. Ngoài ra do cộng thêm số tiền trợ cấp đào tạo, nên tỷ suất thuế sẽ tăng lên đối với những thu nhập khác, nếu có.

Những tài xế chuyên nghiệp ngủ qua đêm trong xe của họ trước đây được phép khấu trừ chi phí đổ đồng vào thu nhập tính thuế 8 euro cho mỗi đêm. Trong Đạo luật Cơ hội Tăng trưởng, chi phí đổ đồng này được tăng lên 9 euro mỗi đêm.

Còn tiếp.

Vé tàu xe trên toàn nước Đức giá ưu đãi 49 Euro sau tròn 1 năm: Những câu hỏi và trả lời

Cảnh báo: Hưởng tiền công dân Bürgergeld phải trả lại - Đi du lịch thế giới tốn hàng chục nghìn

Cải cách mới Luật Học bổng BAföG-Reform từ năm 2024: Những thay đổi quan trọng nhất cần biết

Biện pháp EU chống rửa tiền: Không được phép thanh toán tiền mặt từ 10.000 Euro (TIẾP THEO KÌ TRƯƠC)

Cha mẹ li hôn cần biết: Bảng định mức pháp lí tiền cấp dưỡng nuôi con Düsseldorfer Tabelle thay đổi năm 2024 (TIẾP THEO KỲ TRƯỚC)

Hỏa hoạn lớn bùng phát tại trung tâm mua sắm Marywilska tại thủ đô Warsaw vào rạng sáng 12.05.2024 thiêu rụi hàng trăm gian hàng. Bao người Việt kinh doanh ở đây bất lực nhìn tài sản bỗng chốc tan thành mây khói.

Bình luận và đánh giá

Gửi nhận xét đánh giá