- Cư trú - Luật pháp

- Luật Pháp

Ngay cả khi Đạo luật Cơ hội Tăng trưởng das cuối cùng vẫn chưa được thông qua, do Thượng viên đã bác bỏ và chuyển nó lên Ủy ban Hòa giải, thì những thay đổi sau đây dự kiến sẽ có hiệu lực ngay trước cuối năm nay hoặc có hiệu lực ngược trở lại từ ngày 01.01.2024, nếu sau đó mới được thông qua.

Từ ngày 01.01.2024, doanh nghiệp có thể hào phóng hơn khi tặng quà cho đối tác kinh doanh, khách hàng hoặc nhân viên của họ. Nếu giá mua ròng Netto của một món quà không vượt quá 50 euro trong năm tính thuế 2024 (đến cuối năm 2023 chỉ 35 euro) thì được phép tính vào chi phí kinh doanh và cơ quan thuế sẽ hoàn thuế đầu vào, như bất kì mua hàng hóa nào cho công ty. Tiền quà tới ngưỡng này tặng cho nhân viên không được tính vào tiền lương nghĩa là người lao động không phải trả phí bảo hiểm và thuế lương cho khoản này.

Trong quá trình kiểm tra thuế lương, cơ quan thuế vụ thường đặc biệt chú ý đến các sự kiện công ty tổ chức chiêu đãi nhân viên miễn phí. Đặc biệt quan tâm đến chi phí sự kiện tính cho mỗi người tham gia. Nếu chi phí của những người tham gia này trước đây vượt quá ngưỡng 110 euro thì phần vượt quá sẽ phải bị đánh thuế vào tiền lương và không được hoàn thuế giá trị gia tăng đầu vào. Theo Đạo luật Cơ hội Tăng trưởng, ngưỡng này sẽ tăng lên 150 euro kể từ ngày 01.01.2024.

Đạo luật Cơ hội Tăng trưởng còn cho phép khấu hao đặc biệt 50% (đến cuối năm 2023: 20%) đối với các khoản dưới đây:

- Có thể yêu cầu khấu hao đặc biệt 50% cho các khoản đầu tư mua tài sản lưu động từ ngày 01.01. 2024.

-Tuy nhiên, khấu hao đặc biệt chỉ có tác dụng nếu lợi nhuận trong năm 2023 không lên tới hơn 200.000 euro.

-Ngoài ra, phải chứng minh tài sản mua vào đã được sử dụng vào mục đích kinh doanh ít nhất 90% trong năm mua và năm sau đó.

Nếu một nhân viên hoặc chủ doanh nghiệp phải đi công tác, thì trong một số điều kiện nhất định, họ có thể khấu trừ chi phí bữa ăn đưa vào chi phí doanh nghiệp. Người sử dụng lao động cũng có thể trả trợ cấp bữa ăn cho nhân viên khi họ đi làm xa liên quan đến công việc mà không phải trả thuế lương cho khoản đó. Đạo luật Cơ hội Tăng trưởng quy định mới các khoản phụ cấp bữa ăn sau đây cho các chuyến công tác trong nước:

-16 euro mỗi ngày nếu nhân viên hoặc doanh nhân làm việc xa nhà và nơi làm việc của họ kéo dài hơn 8 giờ vì lý do nghề nghiệp.

-16 euro cũng được áp dụng cho ngày đến và đi trong chuyến công tác nội địa kéo dài vài ngày. Ở đây thời gian đến và đi không quan trọng.

- Nếu đi công tác hơn 24 giờ, sẽ nhận được trợ cấp bữa ăn 32 euro mỗi ngày do những thay đổi trong Đạo luật Cơ hội Phát triển.

Đạo luật Cơ hội Tăng trưởng có một quy định mới, vốn trước kia đã có thời áp dụng. Các giới hạn đối với tài sản có giá trị thấp (geringwertige Wirtschaftsgüter, GWG) sẽ được tăng từ mức ròng 800 euro trước kia lên 1.000 euro. Toàn bộ số tiền đầu tư mua loại tài sản này sẽ được áp dụng từ ngày 01.01.2024. Nói một cách dễ hiểu, điều này có nghĩa là: Nếu doanh nghiệp mua một tài sản cho doanh nghiệp sử dụng như điện thoại thông minh hoặc bàn ghế giá mua không quá 1.000 euro Netto (ròng), tài sản này có thể được khấu trừ ngay vào chi phí kinh doanh trong năm, mà không phải chia nhiều năm như trước đây.

Quan trọng

Việc khấu trừ ngay lập tức dưới dạng GWG theo Đạo luật Cơ hội Tăng trưởng chỉ có thể thực hiện được nếu vật phẩm đó có thể được sử dụng độc lập, tức là không bắt buộc phải đi kèm bất kỳ thiết bị bổ sung nào.

Thay vì khấu hao từng tài sản lưu động, doanh nghiệp có thể dồn thành nhóm để khấu hao Sammelpostenabschreibung. Theo Đạo luật Cơ hội Tăng trưởng, những tài sản có giá mua ròng lên tới 5.000 euro (đến cuối năm 2023: 1.000 euro ròng) có thể được đưa vào hạng mục nhóm khấu hao. Thời gian khấu hao được rút ngắn xuống còn 3 năm (trước đó đến cuối năm 2023: 5 năm).

Đức Việt Online

Luật và những quy định mới: Thay đổi trong tháng 05.2024: PHẦN I Tăng thuế vé máy bay

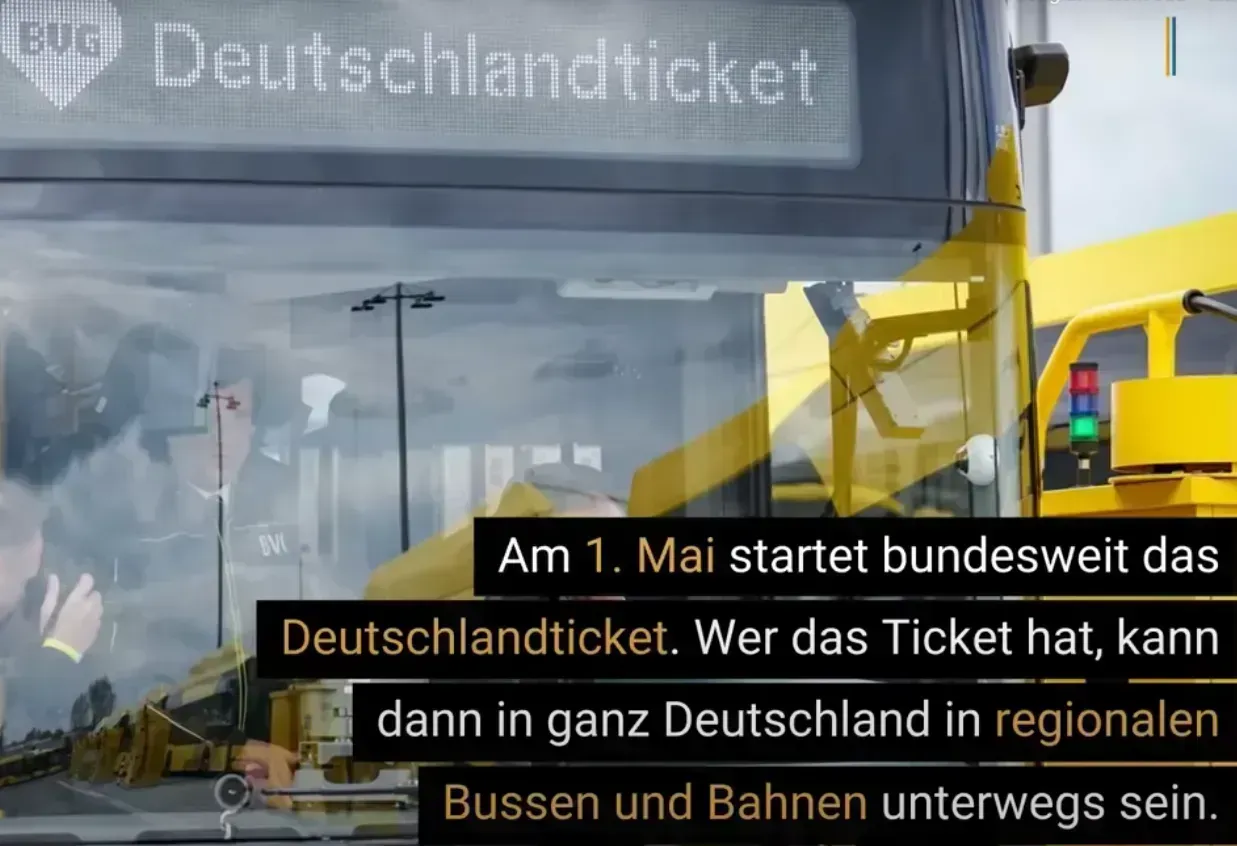

Vé tàu xe trên toàn nước Đức giá ưu đãi 49 Euro sau tròn 1 năm: Những câu hỏi và trả lời

Cảnh báo: Hưởng tiền công dân Bürgergeld phải trả lại - Đi du lịch thế giới tốn hàng chục nghìn

Biện pháp EU chống rửa tiền: Luật mới, không được phép thanh toán tiền mặt từ 10.000 Euro

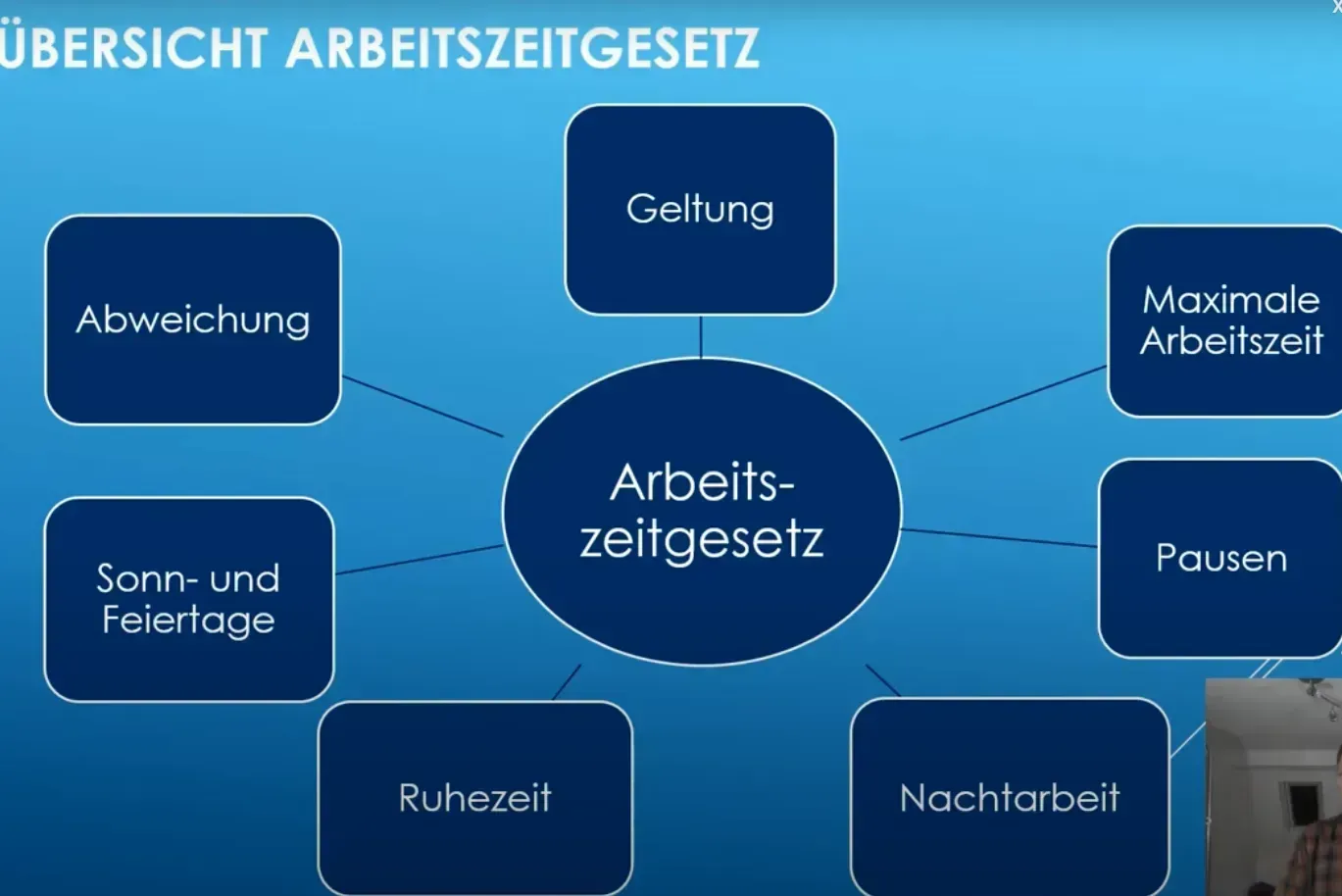

Luật Lao động Đức cần biết: Các hoạt động di chuyển, nghỉ giải lao, gặp bác sĩ, bồi dưỡng kiến thức, chuyển công tác… được tính vào giờ làm việc như thế nào?

Luật và những quy định mới: Những thay đổi trong tháng 05.2024: PHẦN II Dầu Diesel, Kí hiệu xe; Tăng lương; Tiền phạt giao thông tại Thụy Sỹ trả ở Đức

Xét xử vụ án bác sỹ trưởng bệnh viện Charité Berlin làm chết 2 bệnh nhân; 14 tuổi bị tuyên án 14 tháng tù vì tội hiếp dâm

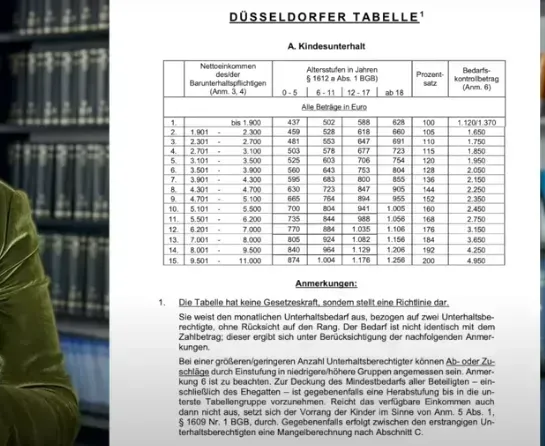

Cha mẹ li hôn cần biết: Bảng định mức pháp lí tiền cấp dưỡng nuôi con Düsseldorfer Tabelle thay đổi năm 2024

Bình luận và đánh giá

Gửi nhận xét đánh giá