- Cư trú - Luật pháp

- Luật Pháp

Tăng gưỡng chi phí bữa ăn trong ngày làm việc được khấu trừ vào thuế thu nhập

Chi phí bữa ăn trong thời gian làm việc cho công ti ở Đức được xếp vào nhóm chi phí bảo đảm nghề nghiệp, tiếng Đức là Werbungkosten. Do phục vụ nghề nghiệp nên người lao động được khấu vào thu nhập tiền lương trước khi tính thuế.

-Chi phí trên tính đổ đồng cho mỗi ngày làm việc tại doanh nghiệp 24 giờ vắng nhà, từ 28 euro đến 32 euro.

-Khi tới chỗ làm việc xa nhà, ngày đến hoặc ngày đi, nếu nhân viên ngủ qua đêm bên ngoài nhà của mình vào ngày hôm sau hoặc ngày hôm trước, chi phí tính đổ đồng từ 14 euro đến 16 euro.

-Đối với mỗi ngày theo lịch mà nhân viên vắng mặt ở nhà và nơi làm việc chính, hơn 8 giờ mà không ở lại qua đêm bên ngoài nhà mình, chi phí tính đổ đồng từ 14 euro đến 16 euro.

- Mức chi phí cố định dành cho người lái xe chuyên nghiệp sẽ tăng từ 8 euro mỗi ngày theo lịch lên 9 euro mỗi ngày theo lịch làm việc.

Mức miễn thuế đối với thu nhập từ cho thuê bất động sản

Giới hạn miễn thuế đối với thu nhập từ cho thuê nhằm tạo ra một quy định nhằm giảm bớt quan liêu. Theo đó, ngưỡng thu nhập từ cho thuê được miễn thuế nếu tổng thu nhập trong năm dưới1.000 euro/năm.

Nếu chi phí cho thuê vượt quá thu nhập cho thuê thì có thể nộp đơn để thuế vụ xem xét. Đơn này được lập bằng cách kê khai thu nhập từ việc cho thuê trong tờ Phụ lục V khi khai thuế.

Thu nhập từ mua bán cá nhân

Lợi nhuận từ các giao dịch bán hàng tư nhân hiện vẫn được miễn thuế theo Điều § 23 Đoạn 3 Câu 5 Luật Thuế Thu nhập EStG, nếu tổng lợi nhuận (lấty thu trừ chi) đạt được trong năm dưới 600 euro (giới hạn miễn thuế). Nếu vợ hoặc chồng cùng khai thuế chung và mỗi người trong số họ đều kiếm được lợi nhuận, thì mỗi người phối ngẫu đều được hưởng giới hạn miễn trừ riêng lẻ.Từ năm 2024, giới hạn miễn trừ sẽ tăng từ 600 euro lên 1.000 euro.

Không đánh thuế tiền hỗn trợ Covid-19 tháng 12.2022

Tiền hỗ trợ tháng 12.2022 được miễn thuế do chi phí cho việc quản lý hành chính thuế thấp và doanh thu thuế bổ sung dự kiến cao hơn.

Đức Việt Online

Luật và những quy định mới: Thay đổi trong tháng 05.2024: PHẦN I Tăng thuế vé máy bay

Biện pháp EU chống rửa tiền: Luật mới, không được phép thanh toán tiền mặt từ 10.000 Euro

Giải đáp: Tổng hợp tiền con Kindergeld 2024 - Cha mẹ cần biết (PHẦN II)

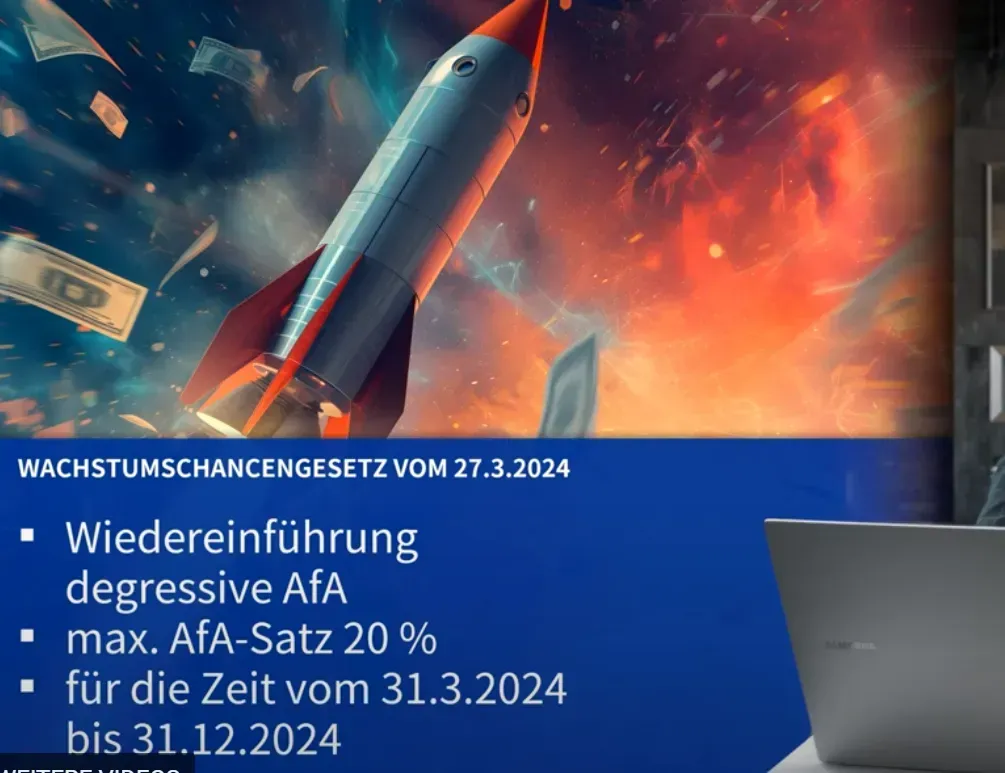

Luật mới tháng 04.2024 cần biết: Phần IV Đạo luật Cơ hội Tăng trưởng Wachstumschancengesetz - Thuế giá trị gia tăng, thuế thu nhập, thuế môn bài

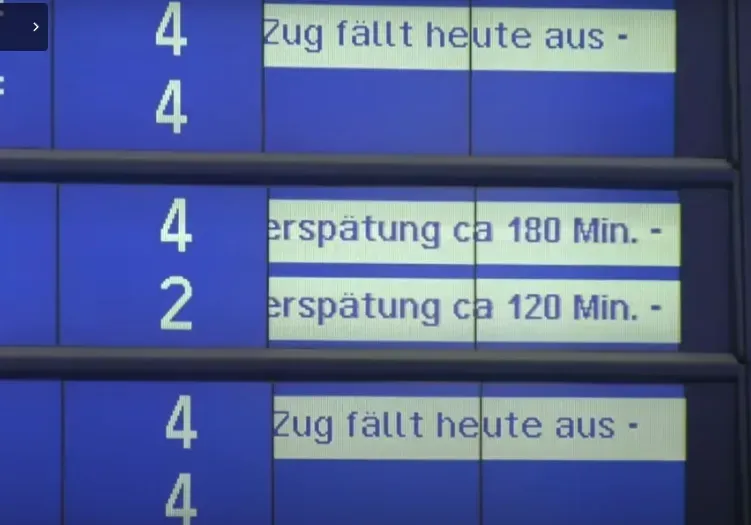

Khách đi tầu cần biết quy định bồi thường của EU: Ngành đường sắt Deutsche Bahn không bồi thường trễ tầu do ngoại cảnh

Bình luận và đánh giá

Gửi nhận xét đánh giá