- Tư vấn

- Giải đáp

Hỏi: Tôi kết hôn với một phụ nữ có giấy phép lưu trú vô thời hạn và được cấp giấy phép lưu trú ăn theo cách đây hơn hai năm. Hiện giấy phép lưu trú của tôi đã được gia hạn tiếp. Cách tháng trước vợ tôi bỗng gặp người tình cũ, chỉ vì muốn cưới, để anh ta ăn theo gấp, liền đột ngột nhất quyết ly thân với tôi, nói kiểu gì cũng không lại. Thậm chí còn khùng lên đòi tố cáo đám cưới với tôi là cưới giả, để được nhanh chóng hủy hôn thú. Vậy, trong trường hợp ly thân, tôi có được quyền lưu trú nữa không ? Và nếu bị kết án cưới giả, giấy phép lưu trú của vợ tôi có bị ảnh hưởng không ? (Một độc giả).

Trả lời: Theo điều §31, Đoạn (1), Luật Lưu trú (quy định quyền lưu trú độc lập của vợ chồng đang ăn theo), vợ/chồng sau khi ly thân vẫn được gia hạn lưu trú tiếp tục cho đến đủ ít nhất 5 năm, sau đó được xét cấp giấy phép thường trú không thời hạn, nếu trước đó họ đã chung sống với nhau ít nhất 3 năm tính từ ngày cấp giấy phép lưu trú ăn theo. Như vậy Qúy độc giả chưa đủ thời hạn hưởng quyền lưu trú độc lập của vợ chồng là 3 năm tính từ khi cưới (đồng thời có giấy phép lưu trú) tới thời điểm ly thân.

Mặt khác, nếu bị toà án phán quyết hôn nhân giả, thì Qúy độc giả sẽ bị thu hồi giấy phép lưu trú, nghĩa là buộc phải về nước. Cả hai đều bị phạt hình sự, mức độ tùy phán quyết của toà. Theo điều §53 Luật lưu trú, giấy phép lưu trú bị thu hồi khi bị phạt tổng cộng qúa 3 năm tù giam trong vòng 5 năm. Hình phạt tù dành cho tội cưới giả, nếu bị áp dụng Điều §95 đoạn 2, điểm 2, Luật Lưu trú, có thể bị phạt tối đa 3 năm tù giam, nếu bị áp dụng Điều §96, đoạn 1, mức phạt tối đa tới 5 năm. Con số cụ thể tùy thuộc từng vụ án và do toà phán quyết, nhưng thực tế cho thấy rất thấp. Vợ của Qúy độc giả có thể bị thu hồi giấy phép lưu trú nếu bị Toà phạt quá 3 năm tù giam vì tội cưới giả.

Đức Việt Online

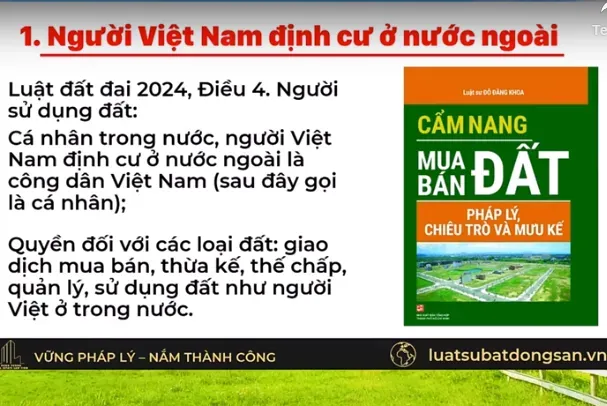

Việt kiều cần biết: Từ ngày 01.07.2024, được mua nhà tại Việt Nam - Dự báo thị trường bất động sản bùng nổ

Hướng dẫn thủ tục xin cấp thị thực cho cha mẹ đoàn tụ gia đình với con cái là lao động chuyên ngành tại Đức

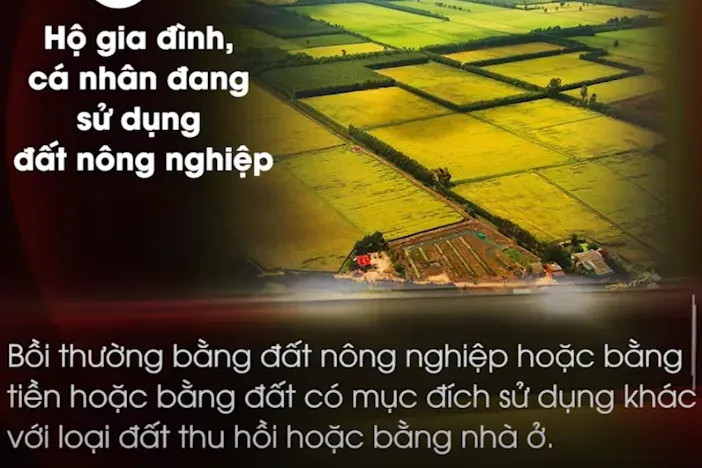

Luật nhà đất mới ở Việt Nam: Kể từ 2025, đất nông nghiệp bị thu hồi có thể được bồi thường bằng đất ở, nhà ở

Luật đất đai mới Việt Nam năm 2024 khác so với năm 2013 cần biết: Quy định chuyển sang đất ở không phải nộp tiền sử dụng đất

Bình luận và đánh giá

Gửi nhận xét đánh giá