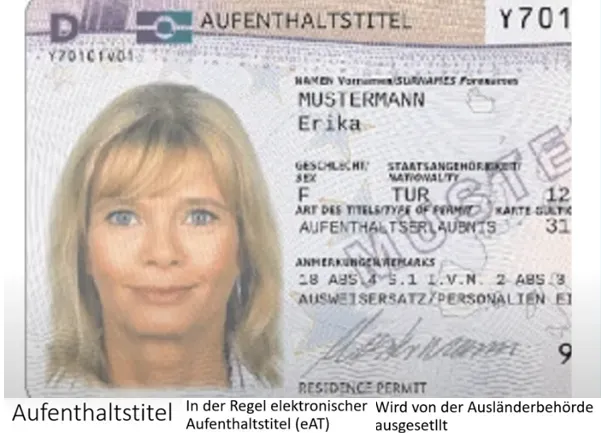

- Cư trú - Luật pháp

- Luật Pháp

Theo kế hoạch của chính phủ liên bang và các tiểu bang Đức, các quy phạm phòng chống Covid-19 hiện nay sẽ hết hạn sớm từ ngày 01.03.2023. Hôm qua thứ Ba, các bộ trưởng y tế Liên bang và tiểu bang đã thông qua nghị định về việc kết thúc sớm hơn các quy định về đeo khẩu trang và xét nghiệm đối với nhân viên và cư dân tại các cơ sở chăm sóc sức khỏe, vốn đã được ấn định vào ngày 07.04.2023. Tuy nhiên, riêng đối những người đến bệnh viện, phòng khám và viện dưỡng lão, vẫn tiếp tục áp dụng trách nhiệm đeo khẩu trang.

Bộ trưởng Y tế Liên bang Karl Lauterbach (SPD) cho biết điểm mấu chốt là tình hình lây nhiễm đã ổn định trong nhiều tuần. Các bệnh viện có thể chăm sóc tốt cho bệnh nhân Covid-19. Điều quan trọng vẫn là phải cẩn thận khi đến các cơ sở y tế. Bất kỳ ai đến thăm bệnh nhân hoặc cư dân trong các nơi điều trị chăm sóc và đặt lịch hẹn với bác sĩ đều phải tiếp tục đeo khẩu trang. Lauterbach nhấn mạnh: "Đại dịch vẫn chưa kết thúc. Nhưng đại dịch đã không còn kinh hoàng. Virus có thể được kiểm soát trong cuộc sống hàng ngày. Và chúng ta đang rút ra biện pháp kinh nghiệm từ đó.

Để chuẩn bị cho tình huống đại dịch có khả năng nghiêm trọng vào mùa đông này, một số quy định về Covid-19 trên toàn Liên bang đã được quy định trong Đạo luật Chống Lây nhiễm Infektionsschutzgesetz. Gần đây nhất, yêu cầu đeo khẩu trang đối với các chuyến tàu đường dài và xe buýt đường dài đã được bãi bỏ vào đầu tháng Hai, sớm hơn so với kế hoạch. Theo các quy định đặc thù của từng tiểu bang, không còn bất kỳ yêu cầu nào về khẩu trang trong giao thông địa phương. Dần dần, các tiểu bang cũng đã bỏ trách nhiệm cách ly người nhiễm Covid-19.

Đức Việt Online

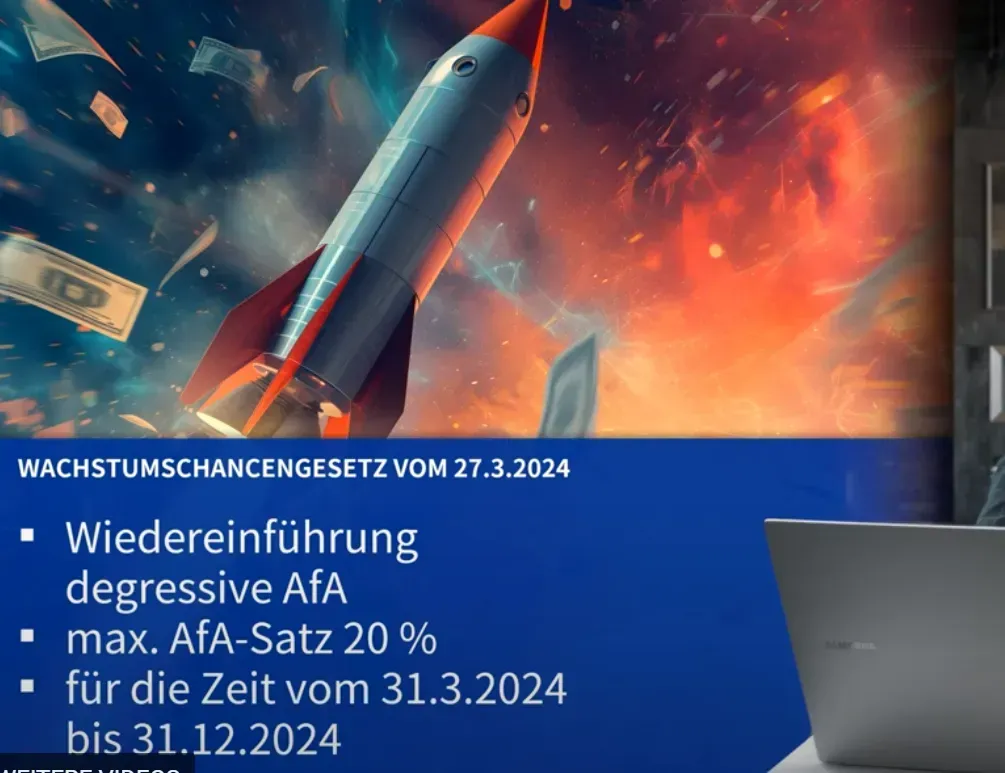

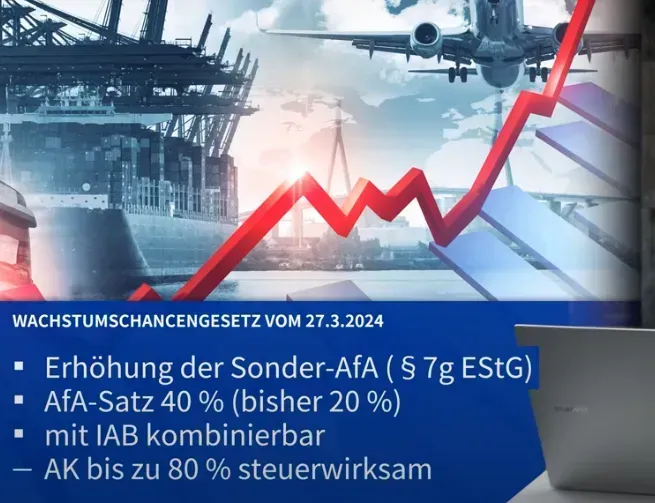

Luật mới tháng 04.2024 cần biết: Phần IV Đạo luật Cơ hội Tăng trưởng Wachstumschancengesetz - Thuế giá trị gia tăng, thuế thu nhập, thuế môn bài

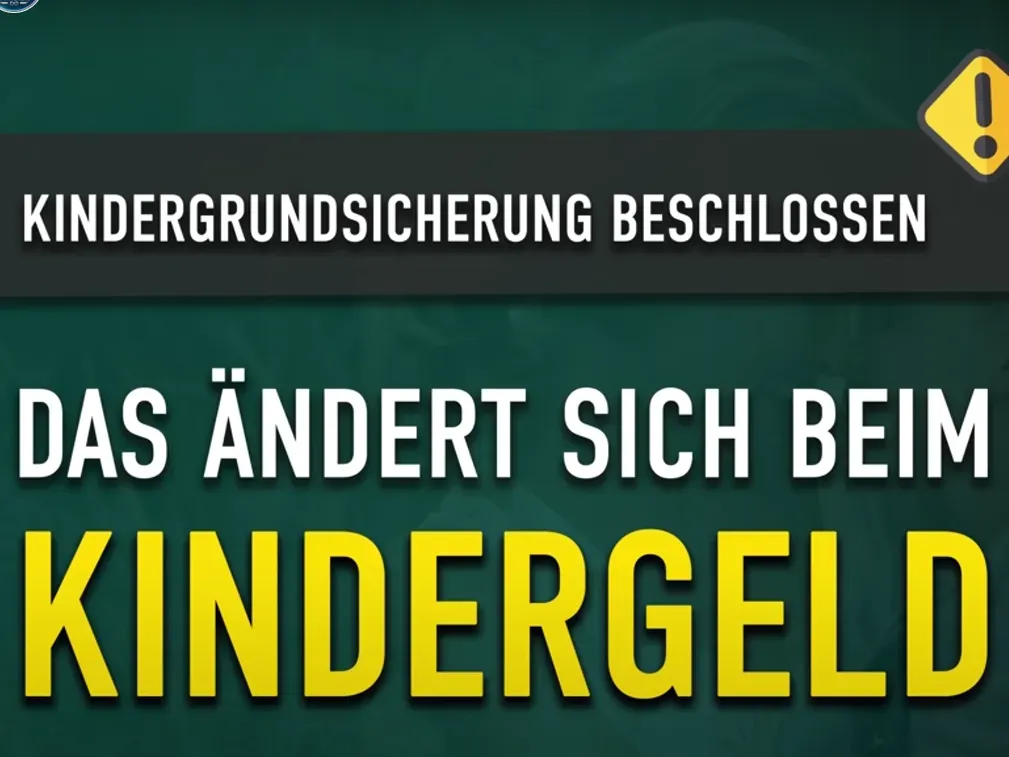

Giải đáp: Tổng hợp tiền con Kindergeld 2024 - Cha mẹ cần biết (PHẦN II)

Cơ hội giảm thuế, doanh nghiệp người lao động cần biết: Những quy định thuế mới áp dụng theo Đạo luật Cơ hội Tăng trưởng (KỲ I)

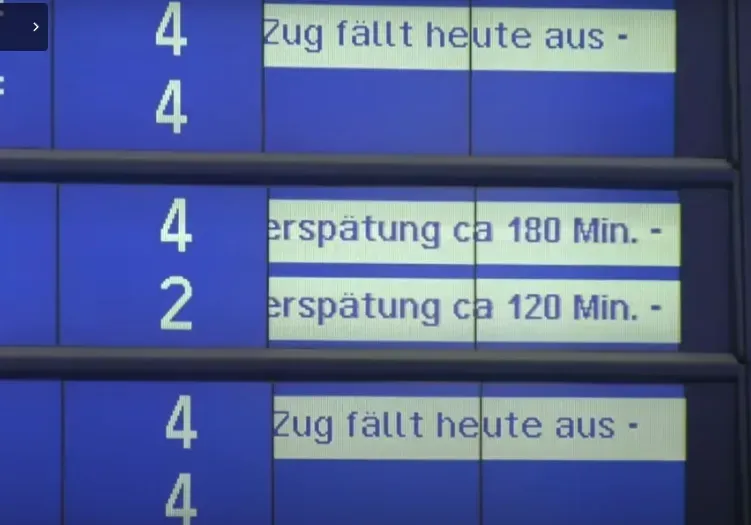

Khách đi tầu cần biết quy định bồi thường của EU: Ngành đường sắt Deutsche Bahn không bồi thường trễ tầu do ngoại cảnh

Bình luận và đánh giá

Gửi nhận xét đánh giá