- Cư trú - Luật pháp

- Luật Pháp

Hạn chót Abgabefrist nộp hồ sơ khai báo thuế được luật ấn định vào ngày 02.10.2023 đối với năm tính thuế 2022, chỉ áp dụng cho những người có trách nhiệm phải khai thuế (khai thuế bắt buộc Pflichtveranlagung). Gồm:

-Nếu người lao động, trên thẻ lương điện tử có ghi mức khấu trừ thu nhập được miễn thuế tính theo thực tế chi phí individuellen Freibetrag, và chủ lao động khai báo thuế hàng tháng cho nhân viên, trong đó chủ lao động đã thực hiện khoản khấu trừ đó. Vì thế cuối năm phải tổng kết khoản khấu trừ đó cho cả năm, thông qua khai báo thuế.

-Người lao động kết hôn và khai thuế chung với thuế loại kết hợp 3 và 5 hoặc 3 và 4.

-Người lao động có thuế loại 6.

-Đã nhận được trên ngưỡng 410 euro tiền trợ cấp thay thế tiền lương như trợ cấp thất nghiệp, ốm đau, tiền cha mẹ hoặc trợ cấp làm việc bị rút ngắn thời gian (tiền Kug).

-Vừa lao động vừa có thu nhập bổ sung hơn 410 euro ngoài tiền lương, như thu nhập cho thuê nhà riêng.

-Thu nhập phải đóng thuế đối với người tự hành nghề, nhà kinh doanh.

- Người nghỉ hưu có thu nhập chịu thuế vượt quá mức thu nhập không phải đóng thuế Grundfreibetrag.

- Người lao động bị sở thuế viết công văn đòi phải khai báo thuế. Sau đó, nếu không gửi hồ sơ trong thời hạn quy định, sẽ bị phạt tiền nộp báo cáo chậm.

Bảng thời hạn và phạt do nộp muộn

|

| Năm tính thuế 2020 | Năm tính thuế 2021 | Năm tính thuế 2022 | Năm tính thuế 2023 | Năm tính thuế 2024 |

|---|---|---|---|---|---|

| Thời hạn nộp hồ sơ tự khai báo thuế | Ngày 31.10. 21 (thay vì theo thông lệ ngày 31.07. 21) | Ngày 31.10. 22 | Ngày 02.10. 23 (thay vì ngày 31.07. 23) | Ngày 02.09.24 (thay vì ngày 31.07.24) | Ngày 31.07.25 |

| Thời hạn trong trường hợp thuê tư vấn thuế khai báo | Ngày 31.08.22 | Ngày 31.08.23 (thay vì ngày 28.02.23) | Ngày 31.07.24 | Ngày 02.06.25 | Ngày 30.04.26 |

| Phải đóng thêm phụ phí do nộp báo cáo thuế muộn, nếu quá hạn từ ngày: | Ngày 01.09.22 (thay vì ngày 01.06.22) | Ngày 01.09.23 (thay vì ngày 01.03.23) | Ngày 01.08.24 | Ngày 01.06.25 | Ngày 01.05.26 |

Chỉ trong những trường hợp đặc biệt mới có thể được gia hạn. Nếu dự tính được mình sẽ bị trễ thời hạn, trước tiên nên nộp đơn gửi cơ quan thuế có trách nhiệm xin gia hạn thời hạn.

Trong đó viện dẫn lí do và cam kết thời hạn mới. Có nhiều lí do được chấp nhận, như bệnh tật kéo dài, đang ở nước ngoài, thiếu các giấy tờ như giấy chứng nhận nộp thuế hàng năm từ ngân hàng, hoặc chuyển nhà là những lý do mà thuế vụ thường chấp nhận.

Nếu được gia hạn, hãy nộp tờ khai thuế trước thời điểm đó. Ngay khi thời hạn kết thúc, nếu chưa nộp sẽ bị coi là vi phạm và phải chờ đợi các quyết định phạt từ thuế vụ.

Đức Việt Online

Luật và những quy định mới: Thay đổi trong tháng 05.2024: PHẦN I Tăng thuế vé máy bay

Vé tàu xe trên toàn nước Đức giá ưu đãi 49 Euro sau tròn 1 năm: Những câu hỏi và trả lời

Biện pháp EU chống rửa tiền: Luật mới, không được phép thanh toán tiền mặt từ 10.000 Euro

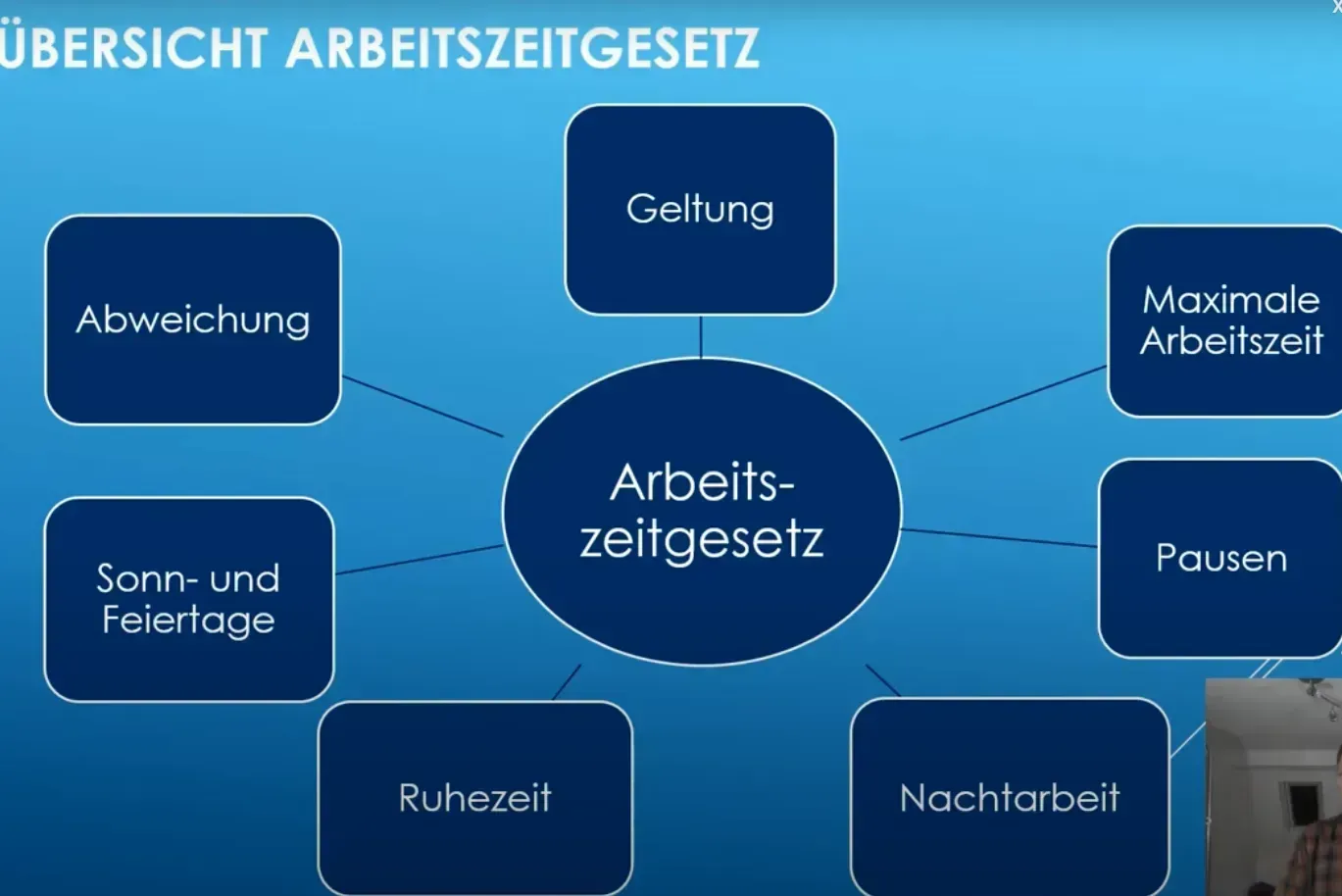

Luật Lao động Đức cần biết: Các hoạt động di chuyển, nghỉ giải lao, gặp bác sĩ, bồi dưỡng kiến thức, chuyển công tác… được tính vào giờ làm việc như thế nào?

Cảnh báo: Hưởng tiền công dân Bürgergeld phải trả lại - Đi du lịch thế giới tốn hàng chục nghìn

Luật và những quy định mới: Những thay đổi trong tháng 05.2024: PHẦN II Dầu Diesel, Kí hiệu xe; Tăng lương; Tiền phạt giao thông tại Thụy Sỹ trả ở Đức

Xét xử vụ án bác sỹ trưởng bệnh viện Charité Berlin làm chết 2 bệnh nhân; 14 tuổi bị tuyên án 14 tháng tù vì tội hiếp dâm

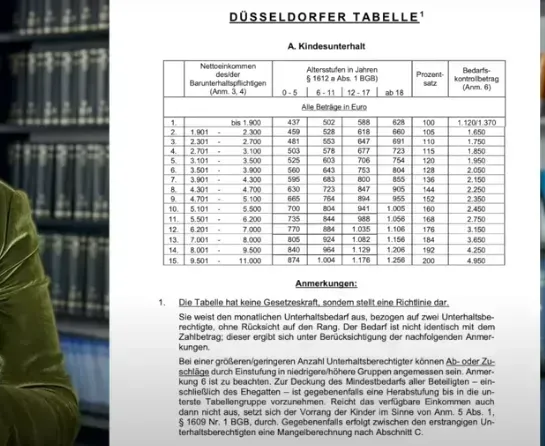

Cha mẹ li hôn cần biết: Bảng định mức pháp lí tiền cấp dưỡng nuôi con Düsseldorfer Tabelle thay đổi năm 2024

Bình luận và đánh giá

Gửi nhận xét đánh giá