- Cư trú - Luật pháp

- Luật Pháp

Tăng mức thu nhập miễn thuế cơ bản Grundfreibetrag: Nâng mức thu nhập miễn thuế cơ bản, nhằm đảm bảo phần thu nhập dùng bảo đảm mức sống cơ bản không bị đánh thuế (mức sinh hoạt tuyệt đối cần thiết). Do Hiến pháp quy định, mức này phải được điều chỉnh hàng năm theo chỉ số lạm phát và theo mức sinh hoạt tuyệt đối cần thiết được tăng lên hàng năm.

Theo đó, từ ngày 01.01.2023, mức thu nhâp miễn thuế cơ bản sẽ được tăng từ 10.347 EUR năm 2022 lên 10.908 EUR cho năm 2023. Và tăng tiếp lên 11.604 EUR từ ngày 01.01.2024. Đối với các cặp vợ chồng, mức trên được tăng gấp đôi. Điều chỉnh trên xuất phát từ Điều § 32a Abs. 1 Luật thuế thu nhập EStG, được sửa đổi bởi "Đạo luật bù trừ lạm phát Inflationsausgleichsgesetz " ban hành ngày 8.12.2022. Theo đó, dự báo chỉ số mức lạm phát Đức năm 2023 tăng 7,2% so với năm 2022 và tăng tiếp 6,3% vào năm 2024.

Bảng mức thu nhập miễn thuế cơ bản Grundfreibetrag

| Đối tượng áp dụng | Năm 2022 | Năm 2023 | Năm 2024 |

| Hộ độc thân Alleinstehende Hộ vợ chồng Verheirate | 10 347 EUR 20 694 EUR | 10 908 EUR 21 816 EUR | 11 604 EUR 23 208 EUR |

Thuế nhà giàu không thay đổi

Tỷ suất thuế cao nhất có hiệu lực năm 2023 áp dụng cho mức thu nhập từ 62.810 EUR trở lên cao hơn năm 2022 chỉ ở mức thu nhập từ 58.597 EUR, và vào năm 2024 sẽ nâng tiếp lên từ 66.761 EUR. Nghĩa là số người thuộc diện đóng thuế thu nhập cao nhất được giảm bớt. Tính ra có tới 48 triệu người đóng thuế Đức được hưởng lợi.

Trong khi đó, ngưỡng thu nhập đặc biệt cao (được gọi là thuế nhà giàu) không thay đổi, áp dụng cho người có thu nhập từ 277.826 EUR trở lên đối với hộ độc thân và 555.651 trở lên đối với hộ vợ chồng. Và tỉ suất thuế vẫn không thay đổi tới 45%, Nghĩa là thu nhập chịu thuế của họ 10 triệu Euro thì họ chỉ được giữ lại 55 triệu, còn lại 44 triệu phải nộp ngân sách nhà nước.

Công thức tính thuế thu nhập 2023

| Bậc thuế | Mức thu nhập chịu thuế € | Công thức tính thuế | |

| Hộ độc thân | Hộ vợ chồng | ||

| 1) Bậc thuế không phải đóng thuế, áp dụng cho thu nhập ở mức tới | 10.908 | 21.816 | 0 |

| 2) Bậc đánh thuế đầu tiên Erste Progressionszone áp dụng cho thu nhập trong khoảng | 10.909 đến 15.999 | 21.817 đến 31.999 | (979,18 y + 1400) y |

| 3) Bậc đánh thuế thứ 2 Zweite Progressionszone, thu nhập trong khoảng | 16.000 tới 62.809 | 31.999 tới 125.618 | (192,59 z + 2 397) z + 966,53 |

| 4) Bậc đánh thuế cao nhất Obere Proportionalzone, thu nhập trong khoảng | 62.810 đến 277.826 | 125 619 đến 55.650 | 0,42 x - 9 972,98 |

| 5) Bậc đánh thuế nhà giàu Oberste Proportionalzone, thu nhập từ | 277.826 | 555.651 | 0,45 x -18.307,73 |

Cách tính:

Thu nhập chịu thuế phải được làm tròn (không tính số lẻ Cent). "x" là thu nhập chịu thuế được làm tròn. "y" là một phần mười nghìn thu nhập chịu thuế được làm tròn sau khi đã trừ thu nhập miễn thuế cơ bản, tức là y = (x - 10 908): 10 000. 'z' là một phần mười nghìn thu nhập chịu thuế được làm tròn sau khi trừ 15 999 EUR. Vậy z = (x – 15 999) : 10 000. Thuế suất thuế đầu tiên là 14% và mức tối đa là 45%.

Đức Việt Online

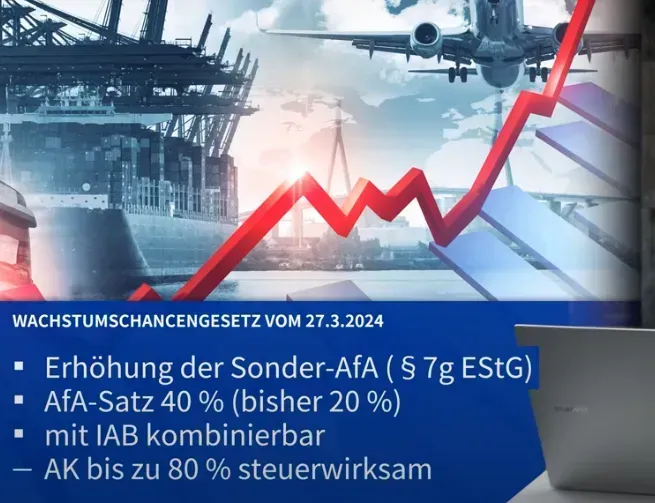

Luật mới tháng 04.2024 cần biết: Phần IV Đạo luật Cơ hội Tăng trưởng Wachstumschancengesetz - Thuế giá trị gia tăng, thuế thu nhập, thuế môn bài

Giải đáp: Tổng hợp tiền con Kindergeld 2024 - Cha mẹ cần biết (PHẦN II)

Cơ hội giảm thuế, doanh nghiệp người lao động cần biết: Những quy định thuế mới áp dụng theo Đạo luật Cơ hội Tăng trưởng (KỲ I)

Khách đi tầu cần biết quy định bồi thường của EU: Ngành đường sắt Deutsche Bahn không bồi thường trễ tầu do ngoại cảnh

Bình luận và đánh giá

Gửi nhận xét đánh giá