- Video

Những loại bảo hiểm nào có tác dụng giảm thuế/ được hỗ trợ thuế/ xin lại được thuế?

các loại bảo hiểm bắt buộc cũng như tự nguyện được chính phủ khuyến khích và có tác dụng tiết kiệm tiền thuế:

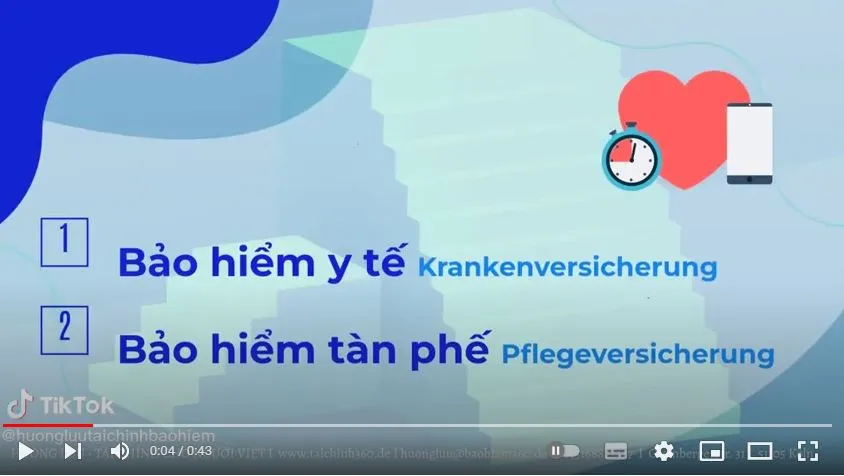

1. Bảo hiểm y tế/ Krankenversicherung

2. Bảo hiểm nuôi dưỡng lúc bị tàn phế / Pflegeversicherung.

3. Bảo hiểm thất nghiệp/ Arbeitslosenversicherung.

4. Bảo hiểm trách nhiệm khi vô tình gây hại cho ngườikhác / Haftpflichtversicherung.

5. Erwerbs- und Berufsunfähigkeitsversicherung/ Bảo hiểm mất sức lao động

6. Unfallversicherung / Bảo hiểm tai nạn

7. Bảo hiểm hưu trí / Altersvorsorgeleistungen.

8. Bảo hiểm nhân thọ / Risikolebensversicherung

9. Krankentagegeld- und Krankenhaustagegeldversicherungen.

10. Rechtschutzversicherung

Quan trọng cần để ý lúc này là giới hạn cho việc khấu trừ thuế tổng các loại không quá:

- 1900e (3800e đối với cặp vợ chồng) đối với: Người đi làm công (Angestellter), Công chức (Beamter), và người về hưu (Rentner)

- 2800e đối với người Selbständiger

Ở đây mình xin nói đến những nhóm bảo hiểm đặc biệt quan trọng trong việc khấu trừ thuế trước, từ từ mình sẽ thêm những mục khác vào sau.

Số 8: Bảo hiểm hưu trí / Altersvorsorgeleistungen Bảo hiểm được tính là chi phí đặc biệt (Sonderausgaben), thuộc nhóm này chính là các loại bảo hiểm về hưu trí (ví dụ: BasisRente, Rürup Rente, RisterRente..) các loại bảo hiểm tiết kiệm dài hạn (private Altersvorsorge, Vermögensaufbau…). Chính vì vậy việc dành một khoản hàng tháng tiết kiệm cho hưu trí là một điều quan trọng, và lại rất phải chăng khi chúng ta còn khấu trừ được thuế từ đó nữa.

Anh chị có thể liên hệ để biết chính xác loại Hưu trí của mình, hoặc liên hệ tư vấn để mua chính xác loại dành cho mình tại www.taichinh360.de

Số 1 và 2. Bảo hiểm y tế và bảo hiểm thương tật tàn phế Kranken- und Pflegeversicherung.

Đối với 2 loại bảo hiểm này bạn cứ khai đầy đủ lúc khai thuế, kể cả phần của vợ/chồng/partner và con cái. Phần lớn các anh chị làm công đều đã đạt mức tối đa giảm thuế trong mục này, nhưng chắc ăn thì mình vẫn liệt kê ra, finanzamt sẽ tự tính là phần nào còn giảm thuế được và không

Quan trọng của nhóm bảo hiểm này là Basisbeitrag (14,6% giống nhau giữa các hãng bảo hiểm) và Zusatzbeitrag (1,3-1,7% chênh nhau giữa các hãng bảo hiểm). Phần Basisbeitrag thường mọi người làm công đều đạt mức giảm thuế tối đa như ở trên mình có nói. Phần Zusatzbeitrag thì sẽ là phần được giảm thuế extra nữa mà mọi người đều nên để ý khi khai thuế

Basisbeitrag và Zusatzbeitrag của Krankenversicherung có thể tìm thấy ở đâu?

Basisbeitrag có thể thấy ngay trong Lohnabrechnung hàng tháng.

Zusatzbeitrag nằm trong hóa đón của hãng bảo hiểm gửi cho mình, họ có thống kê là ví dụ AOK là 1,7%, tương ứng với bao nhiêu đây tiền...

Loại bảo hiểm y tế nào còn được giảm thuế?

Đó chính là các loại bảo hiểm về Răng cỏ (Zahnzusatzversicherung), bảo hiểm du lịch nước ngoài (Auslandskrankenversicherung), bảo hiểm tai nạn (Unfallversicherung), bảo hiểm mất sức lao động (Berufsunfähigkeitsversicherung)

Số 4, 6, 10 Bảo hiểm trách nhiệm dân sự (Haftpflichtversicherung), bảo hiểm tai nạn (Unfallversicherung), và bảo hiểm luật (Rechtschutzversicherung)

Các loại bảo hiểm này phần lớn đều được khấu trừ thuế một phần theo dạng là „sonstigen Vorsorgeaufwendungen“ là chi phí đặc biệt.

Ngày nay càng nhiều anh chị làm Homeoffice, vì vậy các loại bảo hiểm này cũng được xét thêm khấu trừ thuế trong trường hợp mình sử dụng nó cho mục đích công việc.

Ví dụ: Unfall xảy ra khi mình làm Homeoffice, mình vướng chân vào máy in khi đang làm việc khiến máy tính rớt xuống là gãy xương chân. Vì vậy trong trường hợp này Unfallversicherung vốn cho privat thì cũng được khấu trừ thuế một phần do Homeoffice

Huong Luu

Bình luận và đánh giá

Gửi nhận xét đánh giá