- Tư vấn

- Giải đáp

Theo số liệu thống kê mới nhất, nước Đức hiện có tới chừng 5,9 triệu người thu nhập không đủ trang trải cuộc sống. Vì vậy để tránh tình trạng phá sản cá nhân, tức nợ nần không thể trả, Chính phủ Đức đã đưa ra những gói hỗ trợ dành cho những người thu nhập thấp, cần biết để để nhanh chóng đệ đơn xin cấp dưới đây (staatliche Leistungen beantragen), như:

Dành cho những người không thể trả được tiền thuê nhà. Với tiêu chuẩn tiền trợ cấp nhà ở mở rộng Wohngeld Plus, được áp dụng kể từ ngày 01.01.2023, số người được hưởng trợ cấp tiền thuê nhà ở tăng lên đáng kể so với trước. Ngoài ra, tiền trợ cấp nhà ở mở rộng cũng bao gồm hỗ trợ các chi phí phụ trợ, như sưởi ấm, điện nước, hiện giá đang tăng cao.

Nếu người lao động bị rút ngắn thời gian làm việc so với hợp đồng, họ có thể được hưởng trợ cấp tiền Kug do chủ lao động đệ đơn. Các điều kiện xin trợ cấp tiền Kug được đơn giản hóa áp dụng cho đến ngày 30.06.2023.

Có thể đệ đơn xin tiền thất nghiệp bất kì lúc nào, nếu người lao động bị hủy hợp đồng lao động.

Bất cứ ai có khả năng làm việc nhưng không thể trang trải đủ chi phí sinh hoạt từ thu nhập của chính họ bằng thu nhập của mình cộng cả các trợ cấp khác, như trợ cấp thất nghiệp, trợ cấp nhà ở, trợ cấp nuôi con) đều có thể đệ đơn xin trợ cấp Tiền Công dân mới kể từ ngày 01.01.2023.

Các khoản này có hiệu lực từ đầu năm 2023, áp dụng cho giai đoạn khủng hoảng kinh tế hiện nay, như:

- Tiền con mức cao nhất là 250 euro/tháng/con. Những gia đình có thu nhập thấp được hỗ trợ tiền trợ cấp khẩn cấp Sofortzuschlag và tiền bổ sung cho tiền con Kinderzuschlag. Ngoài ra, tiêu chuẩn tiền học bổng mới ein neues BAföG giúp những sinh viên thiếu thốn về tài chính được cấp số tiền học bổng cao hơn và đồng thời mở rộng số lượng sinh viên được hưởng tiêu chuẩn này. Ngoài ra, sinh viên có thể đệ đơn xin cấp một lần tiền hỗ trợ 200 Euro.

- Giới hạn ngưỡng tiền lương thấp Midijob đã tăng lên 2.000 euro/tháng. Với mức thu nhập dưới ngưỡng này, người lao động được trả các khoản đóng góp an sinh xã hội thấp hơn. Điều đó có nghĩa là: Những người có thu nhập thấp dưới ngưỡng trên tiền lương cầm tay cao hơn về mặt tỉ lệ so với người thu nhập trên ngưỡng Midijob.

- Cho đến nay, bất kỳ ai nghỉ hưu sớm hơn và lao động làm thêm đều phải đảm bảo rằng thu nhập làm thêm không vượt quá ngưỡng giới hạn nhất định. Giới hạn này hiện đã bị bãi bỏ hoàn toàn.

Đức Việt Online

Việt kiều cần biết: Từ ngày 01.07.2024, được mua nhà tại Việt Nam - Dự báo thị trường bất động sản bùng nổ

Hướng dẫn thủ tục xin cấp thị thực cho cha mẹ đoàn tụ gia đình với con cái là lao động chuyên ngành tại Đức

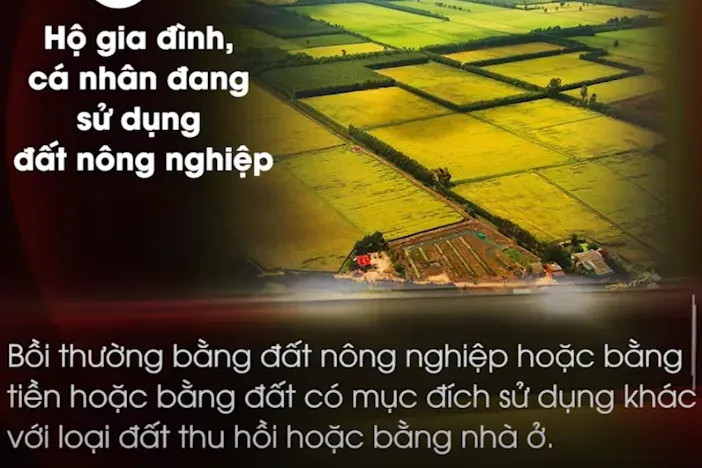

Luật nhà đất mới ở Việt Nam: Kể từ 2025, đất nông nghiệp bị thu hồi có thể được bồi thường bằng đất ở, nhà ở

Luật đất đai mới Việt Nam năm 2024 khác so với năm 2013 cần biết: Quy định chuyển sang đất ở không phải nộp tiền sử dụng đất

Bình luận và đánh giá

Gửi nhận xét đánh giá